法人設立して、適当に考えると困るのが役員報酬。

節税目的で、給与を多く払っても、

結果的に払う税金が増えてしまったら意味がない。

個人と法人の税率を踏まえつつ、

今年度の利益を想定し、バランス良く分散したい。

ただ、給与に関わる税金や保険料は非常に複雑、

意図して分かりづらくもなってるわけで・・・

結局のところ、法人利益の何パーセントが適正なのか?って話。

令和2年度には、所得税の基礎控除、給与所得控除も改正。

以前よりも、高所得者に対する対応も厳しくなってますので・・・

役員報酬の適正額を再考します。

個人の実行税率

役員報酬が事業所得と違うのは、

法人から個人に払う給与所得だということ。

給与所得 – 給与所得控除 → 所得であり、

所得 – 所得控除(基礎控除、社会保険料控除 等)→ 課税所得。

課税所得 × 所得税率 → 支払うべき所得税となります。

給与所得控除が有り、社会保険の加入も必須、

所得税、住民税、健康保険、厚生年金保険、雇用保険・・・と、

給与から天引されているので、実際の税率も分かりづらい。

基礎控除は所得税が48万円、住民税が43万円。

※基礎控除48万円+給与所得控除55万円=103万円の壁です。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

給与所得控除は、年々控除額の上限値が低くなっており、

令和2年度以降は、195万円の控除(年収850万円)上限となりました。

| 給与等の収入金額 | 給与所得控除の計算式 | 最低控除額 | 最高控除額 |

|---|---|---|---|

| 180万円以下 | 収入金額×40%-100,000円 550,000円に満たない場合には、550,000円 | ¥550,000 | ¥620,000 |

| 180万円超-360万以下 | 収入金額×30%+80,000円 | ¥620,000 | ¥1,160,000 |

| 360万円超-660万以下 | 収入金額×20%+440,000円 | ¥1,160,000 | ¥1,760,000 |

| 660万円超-850万以下 | 収入金額×10%+1,100,000円 | ¥1,760,000 | ¥1,950,000 |

| 850万円超 | 1,950,000円(上限) | ¥1,950,000 | ¥1,950,000 |

所得税は、所得が多くなるほど税率が高くなる累進課税。

課税所得695万円超え900万円以下は23%なのに、

900万円超え1,800万円以下は33%と一気に高くなる。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

住民税は、自治体により異なりますが、一律10% + 均等割5,000円。

課税所得 × 住民税率→ 支払うべき住民税です。

ここで注意すべきは、社会保険料。

社会保険料は、控除前の給与から計算するので、

給与所得控除も所得控除も関係ありません。

給与額の約30%が社会保険料となり、そのうち半分の約15%が個人の負担となる。

15%の内訳は、健康保険料が約5%、厚生年金が約9%、介護保険料(40歳以上)が約1%です。

健康保険料は50等級(月額139万円:月額135.5万円~)が上限、

厚生年金は32等級(月額65万円:月額63.5万円~)が上限。

年収1,600万円あたりで、社会保険料の負担額はMAXとなるのです。

※役員は雇用保険の対象では有りません。

年収別の社会保険料

| 年収 | 40歳未満 健康保険 4.995% 厚生年金 9.15% | 40歳以上 健康保険 4.995% 厚生年金 9.15% 介護保険 0.9% |

|---|---|---|

| ¥1,000,000 | ¥141,450 | ¥150,450 |

| ¥2,000,000 | ¥282,900 | ¥300,900 |

| ¥3,000,000 | ¥424,350 | ¥451,350 |

| ¥4,000,000 | ¥565,800 | ¥601,800 |

| ¥5,000,000 | ¥707,250 | ¥752,250 |

| ¥6,000,000 | ¥848,700 | ¥902,700 |

| ¥7,000,000 | ¥990,150 | ¥1,053,150 |

| ¥8,000,000 | ¥1,113,300 | ¥1,185,300 |

| ¥9,000,000 | ¥1,163,250 | ¥1,244,250 |

| ¥10,000,000 | ¥1,213,200 | ¥1,303,200 |

| ¥11,000,000 | ¥1,263,150 | ¥1,362,150 |

| ¥12,000,000 | ¥1,313,100 | ¥1,421,100 |

| ¥13,000,000 | ¥1,363,050 | ¥1,480,050 |

| ¥14,000,000 | ¥1,546,860 | ¥1,696,980 |

| ¥15,000,000 | ¥1,546,860 | ¥1,696,980 |

所得税、住民税、社会保険料と、全て計算式が異なり、

給与所得控除、社会保険料控除も関わってくる。

・・・で、全部の合計額はどれくらいなのか?

個人の実効税率を、年収ごとに算出してみました。

市区町村や年度により、税率や保険料率は微妙に変わるのですが、

そこまで大きな差異は無いハズです。

手取りと実効税率

| 給与所得 | 手取り | 実行税率 | 給与所得控除 | 社会保険料控除 (40歳以上) | 基礎控除 | 課税所得 | 所得税 | 住民税 10%+5,000円 | 上昇率 |

|---|---|---|---|---|---|---|---|---|---|

| ¥1,000,000 | ¥844,550 | 15.55% | ¥550,000 | ¥150,450 | ¥480,000 | ¥0 | ¥0 | ¥5,000 | – |

| ¥2,000,000 | ¥1,608,235 | 19.59% | ¥680,000 | ¥300,900 | ¥480,000 | ¥539,100 | ¥26,955 | ¥63,910 | 4.04% |

| ¥3,000,000 | ¥2,375,353 | 20.82% | ¥980,000 | ¥451,350 | ¥480,000 | ¥1,088,650 | ¥54,433 | ¥118,865 | 1.23% |

| ¥4,000,000 | ¥3,150,060 | 21.25% | ¥1,240,000 | ¥601,800 | ¥480,000 | ¥1,678,200 | ¥70,320 | ¥177,820 | 0.43% |

| ¥5,000,000 | ¥3,869,700 | 22.61% | ¥1,440,000 | ¥752,250 | ¥480,000 | ¥2,327,750 | ¥135,275 | ¥242,775 | 1.36% |

| ¥6,000,000 | ¥4,589,340 | 23.51% | ¥1,640,000 | ¥902,700 | ¥480,000 | ¥2,977,300 | ¥200,230 | ¥307,730 | 0.91% |

| ¥7,000,000 | ¥5,264,295 | 24.80% | ¥1,800,000 | ¥1,053,150 | ¥480,000 | ¥3,666,850 | ¥305,870 | ¥376,685 | 1.28% |

| ¥8,000,000 | ¥5,901,790 | 26.23% | ¥1,900,000 | ¥1,185,300 | ¥480,000 | ¥4,434,700 | ¥459,440 | ¥453,470 | 1.43% |

| ¥9,000,000 | ¥6,575,525 | 26.94% | ¥1,950,000 | ¥1,244,250 | ¥480,000 | ¥5,325,750 | ¥637,650 | ¥542,575 | 0.71% |

| ¥10,000,000 | ¥7,234,260 | 27.66% | ¥1,950,000 | ¥1,303,200 | ¥480,000 | ¥6,266,800 | ¥825,860 | ¥636,680 | 0.72% |

| ¥11,000,000 | ¥7,885,260 | 28.32% | ¥1,950,000 | ¥1,362,150 | ¥480,000 | ¥7,207,850 | ¥1,021,806 | ¥730,785 | 0.66% |

| ¥12,000,000 | ¥8,515,763 | 29.04% | ¥1,950,000 | ¥1,421,100 | ¥480,000 | ¥8,148,900 | ¥1,238,247 | ¥824,890 | 0.72% |

| ¥13,000,000 | ¥9,137,272 | 29.71% | ¥1,950,000 | ¥1,480,050 | ¥480,000 | ¥9,089,950 | ¥1,463,684 | ¥918,995 | 0.68% |

| ¥14,000,000 | ¥9,673,670 | 30.90% | ¥1,950,000 | ¥1,539,000 | ¥480,000 | ¥10,031,000 | ¥1,774,230 | ¥1,013,100 | 1.19% |

| ¥15,000,000 | ¥10,210,069 | 31.93% | ¥1,950,000 | ¥1,597,950 | ¥480,000 | ¥10,972,050 | ¥2,084,777 | ¥1,107,205 | 1.03% |

| ¥16,000,000 | ¥10,746,467 | 32.83% | ¥1,950,000 | ¥1,656,900 | ¥480,000 | ¥11,913,100 | ¥2,395,323 | ¥1,201,310 | 0.90% |

| ¥17,000,000 | ¥11,293,621 | 33.57% | ¥1,950,000 | ¥1,696,980 | ¥480,000 | ¥12,873,020 | ¥2,712,097 | ¥1,297,302 | 0.73% |

| ¥18,000,000 | ¥11,863,621 | 34.09% | ¥1,950,000 | ¥1,696,980 | ¥480,000 | ¥13,873,020 | ¥3,042,097 | ¥1,397,302 | 0.52% |

| ¥19,000,000 | ¥12,433,621 | 34.56% | ¥1,950,000 | ¥1,696,980 | ¥480,000 | ¥14,873,020 | ¥3,372,097 | ¥1,497,302 | 0.47% |

| ¥20,000,000 | ¥13,003,621 | 34.98% | ¥1,950,000 | ¥1,696,980 | ¥480,000 | ¥15,873,020 | ¥3,702,097 | ¥1,597,302 | 0.42% |

年収300万円の実行税率は20.82%、手取りは約237万円。

年収500万円の実行税率は22.61%、手取りは約386万円。

年収1,000万円の実効税率は27.66%、手取りは約723万円。

年収1,000万円でも、手取り額面にすると月額60万円→年額720万円。

思ったよりもお金残らないってのは、そういうことです。

法人の実効税率

資本金1億円以下の法人の場合、

法人税は、所得800万円以下と800万円超で税率が変わり、

法人事業税も400万円以下、800万円以下、800万円超で変わります。

法人が払うべき税金は、法人税以外にも多々ある・・・

法人住民税や事業税は、地方自治体により異なりますが、

法人の実効税率は、所得400万円以下で約23%。

所得800万円以上では、法人税、法人事業税が上がり約37%へ高くなります。

→法人の維持費と実効税率。法人が支払う税金の種類と社会保険料。

法人実行税率の内訳

| 所得400万以下 | 所得400万円超え 800万円以下 | 所得800万円超え | |

|---|---|---|---|

| 法人税 | 15.00% | 15.00% | 23.20% |

| 地方法人税 | 1.545% (法人税率×10.3%) | 1.545% (法人税率×10.3%) | 2.39% (法人税率×10.3%) |

| 法人事業税 | 3.50% | 5.30% | 7% |

| 法人住民税 (所得割) | 0.885% (法人税率×5.9%) | 0.885% (法人税率×5.9%) | 1.39% (法人税率×5.9%) |

| 法人住民税 (均等割) | 7万円 | 7万円 | 7万円 |

| 特別法人事業税 ※収入割の課税法人 | 1.05% (法人事業税率×30%) | 1.96% (法人事業税率×30%) | 2.59% (法人事業税率×30%) |

| 合計 | 約21.98% + 7万円 | 約24.69% + 7万円 | 約36.57% + 7万円 |

法人税は低いというイメージが有りますが、

実際のところ、法人税が低いのは所得800万円まで。

所得800万円を超えると、税率が約37%に上がります。

※800万円を超えた金額から税率が上昇します。

法人側の利益が800万円を超えるなら、個人所得である役員報酬の増額を検討すべき。

個人の実効税率は年収1,000万円で約27%、年収1,500万円で約32%、

年収2,000万円の実効税率は約35%ですからね。

社会保険料率

社会保険料は法人と個人で半分ずつ負担するというわけで、

役員報酬に伴う社会保険料を、法人側でも払わなければなりません。

※児童手当拠出金の負担がある分、法人側のが若干高いです。

社会保険料の負担割合

| 保険料率 | 法人負担分 (経費計上) | 個人負担分 (社会保険料控除) | |

|---|---|---|---|

| 健康保険料 | 9.99% | 4.995% | 4.995% |

| 介護保険料 (40歳以上) | 1.8% | 0.9% | 0.9% |

| 厚生年金保険料 | 18.3% | 9.15% | 9.15% |

| 子ども・子育て拠出金 (旧 児童手当拠出金) | 0.36% | 0.36% | – |

| 雇用保険料 (一般の事業) | 0.90% | 0.60% | 0.30% |

| 労災保険料 ※小売・卸売業 | 0.30% | 0.30% | – |

個人側は、役員報酬から天引きで手取りが減るのですが、

これは法人が預かっているというだけなので、

法人側で、個人と法人の社会保険料がまとめて請求となります。

→法人が社会保険に新規加入する際の手続き流れ。厚生年金保険・健康保険の資格取得に必要な書類と注意点。

例えば、年収1,000万円の役員報酬を支払うなら、

法人側からも社会保険料(約130万円)を払わないといけないので、

法人側で約1,130万円の金額が必要となります。

個人の給与は、1,000万円から折半額130万円を源泉徴収して870万円を支給し、

法人側で1,000万円に折半額130万円を追加した1,130万円が損金(経費)となる。

そして、法人から社会保険料事務所へ合計260万円を支払うのです。

個人と法人で分散されるから分かりづらいですけど、

社会保険料は給与額の約30%も徴収されるということ。

所得分散と言って、個人の給与を増やせば、

法人側で、社会保険料という負担が増えるということを忘れずに。

社会保険への加入義務、これが法人最大のデメリットです。

→節税目的で法人化するメリット・デメリット。個人事業主と法人の大きな違い。

配偶者がいる場合は、配偶者の役員報酬を年間130万円未満に抑えて、

社会保険の扶養に入れてしまうのも一つの手。

役員報酬1,000万円くらいまでなら、所得分散よりも節税効果も高くなる。

ただ、社会保険の加入義務は年々厳しくなっているので気を付けて下さい。

非常勤役員でも、勤務状況次第で社会保険に加入しなければなりません。

→配偶者役員の社会保険喪失手続き流れ。非常勤役員を社会保険の扶養に入れる条件と注意点。

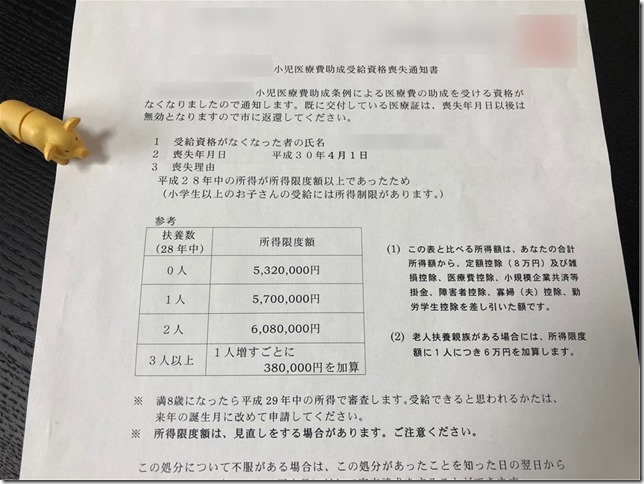

個人には所得制限も有る

子育て家庭には、子どもに対する様々な補助が有る、

児童手当、小児医療費助成、保育料、高校無償化・・・

いずれも所得制限が有るので、

高所得者に対する実質的な課税、その負担も大きいです。

→児童手当・小児医療費助成制度・保育料・高校授業料無償化の所得制限。子供の補助金と親の年収の関係。

児童手当の所得制限

児童手当は、中学終了までの子ども1人につき、

月額10,000円 or 月額15,000円を貰える制度。

一定の年収(所得制限限度額)以上の場合、

この月額料金が月額5,000円となってしまいます。

児童手当支給額

| 支給対象児童 | 1人あたり月額 |

|---|---|

| 0歳~3歳未満 | 15,000円(一律) |

| 3歳~小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 10,000円(一律) |

子どもが多いほど、この影響は大きいわけで、

例えば、我が家には子どもが3人(小学生2人、幼児1人)居るので、

所得制限に引っかかると、年額30万円も少なくなってしまいます。

- 所得制限前:15,000円×2+10,000円=月額4万円→年額48万円

- 所得制限後:5,000円×3=月額1.5万円→年額18万円

児童手当は非課税なので、所得よりも価値は高い。

個人の実効税率を20~25%と考えると、

非課税の30万円は、実質35万円~37.5万円の価値となるわけ。

所得制限限度額622万円~となってますが、

児童手当の所得制限の計算方法は、所得税の計算式とは全く別物。

社会保険料控除や生命保険料控除は適応外 → 一律8万円控除となり、

世帯所得ではなく、世帯で一番所得の多い人の所得で計算され、

扶養親族等の数によって限度額も変わります。

所得制限限度額に対する、年収目安も記載されていますが、

これは給与所得控除、一律控除8万円のみ適応して算出ものとなります。

児童手当の所得制限

| 扶養親族 | 収入目安 | 給与所得控除 (~令和元年分) | 一律控除 (社保控除無し) | 所得制限限度額 |

|---|---|---|---|---|

| 0人 | ¥8,333,000 | ¥2,033,000 | ¥80,000 | ¥6,220,000 |

| 1人 | ¥8,756,000 | ¥2,076,000 | ¥80,000 | ¥6,600,000 |

| 2人 | ¥9,178,000 | ¥2,118,000 | ¥80,000 | ¥6,980,000 |

| 3人 | ¥9,600,000 | ¥2,160,000 | ¥80,000 | ¥7,360,000 |

| 4人 | ¥10,021,000 | ¥2,501,000 | ¥80,000 | ¥7,440,000 |

| 5人 | ¥10,421,000 | ¥2,221,000 | ¥80,000 | ¥8,120,000 |

児童手当で控除できるのは、

雑損控除、医療費控除、小規模企業共済等掛金控除、

障害者控除、寡婦控除、勤労学生控除・・・

所得制限ギリギリを攻めるなら、

小規模企業共済や、iDeCo(個人型確定拠出年金)で調整するって事は可能です。

→個人事業主の節税策と優先順位。小規模企業共済、経営セーフティ共済、iDeCo、国民年金基金の比較と違い。

小規模企業共済は、個人事業主で加入するなら悪くないけども、

法人の代表者として加入するのは、ちょっと微妙。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

iDeCoも同様、年金保険と同じような扱いなので、

若い人ほどリスクが有ると思ってます。

子どもの医療費助成の所得制限

医療証を提示することにより、医療費が無料となる。

「小児医療費助成(子ども医療費助成)」という制度があります。

大人は3割負担ですけど、0歳から小学生~中学生までは0割負担。

※市区町村により対象の年齢は違います

ただ、この医療費助成も所得制限が有ります。

医療費助成の所得制限は、児童手当と同じ計算式ですが、

児童手当よりも所得制限限度額低い市区町村も有るので気をつけて。

※医療費助成制度の内容は、市区町村により大きく異なります

例えば、神奈川県横浜市では、

所得限度額は児童手当の所得制限よりも約100万円も低くなってます。

神奈川県横浜市 小児医療費助成制度の所得制限

| 扶養親族 | 収入目安 | 給与所得控除 | 一律控除 (社保控除無し) | 所得制限限度額 |

|---|---|---|---|---|

| 0人 | ¥7,333,000 | ¥1,933,000 | ¥80,000 | ¥5,320,000 |

| 1人 | ¥7,756,000 | ¥1,976,000 | ¥80,000 | ¥5,700,000 |

| 2人 | ¥8,178,000 | ¥2,018,000 | ¥80,000 | ¥6,080,000 |

| 3人 | ¥8,600,000 | ¥2,060,000 | ¥80,000 | ¥6,460,000 |

| 4人 | ¥9,022,000 | ¥2,102,000 | ¥80,000 | ¥6,840,000 |

※横浜市では、0人で所得制限限度額540万円となってますが、

これは一律控除8万円を含めた金額なので、

児童手当と同じように考えると、0人で532万円となります。

小さい子供は、病院にお世話になる頻度が高く、

医療費の有り無しは馬鹿になりません。

ウチは3人も子供が要るので、1人が風邪を貰うと、

順番に感染するから、2週間くらい病院を行ったり来たりっていう。

我が娘は急性虫垂炎(盲腸)にもかかったので、

手術と入院費で約10万円(3割負担)も払う羽目に・・・痛い。

さすがに入院ってパターンは少ないとは思いますが、

子ども一人につき年間3~5万円くらいは変わってくるんじゃないかと。

有料となると気軽にも行けないし、精神的にも地味に辛い。

歯医者の検診にも行って欲しいですからね。

適切な役員報酬まとめ

個人の年収500万円で、実効税率は約23%、

個人の年収600万円で、実効税率は約24%、

個人の年収700万円で、実効税率は約25%、

個人の年収800万円で、実効税率は約26%、

個人の年収900万円で、実効税率は約27%、

個人の年収1000万円でも、実効税率は約28%、

法人所得400万円以下の実効税率は、最低でも約22%と高いので、

収益1,000万円までなら、役員報酬全振りで良いんじゃないかなと。

法人側に利益を残したいなら、役員報酬(個人)は年収500~600万円あたりでも良い。

実際のところ、法人所得800万円で税率が約37%へ上がるとはいえ、

税率が上がるのは、800万円を超えた部分のみ。

法人所得1,500万円でも、法人の実効税率は約30%なので、

合計収益2,000万円見込みでも、年収700~800万円で良い気がしている。

子供が居る場合は、年収800万円超えると所得制限もにもひっかかるから、

年収700万円(実効税率 約25%)あたりに設定して、

法人側に利益を残した方が生きやすい。

子供がいないなら、児童手当や小児医療費等の所得制限も関係ないので、

所得税率が低い、課税所得900万円以下(所得税率23%)が一つのボーダーになる。

課税所得900万円を給与所得に換算すると年収1,200万円~1,300万円前後ですね。

合計収益2,000万円~3,000万円予想なら、

役員報酬を1,000万円前後に抑えて、法人側で税金を払えば良いかなと。

合計収益3,000万円超の見込みなら、

役員報酬を年間1,500万円~2,000万円(実効税率 約32~35%)まで検討する。

ただ、個人所得2,000万円以降は、税率が上がるだけなので・・・

役員報酬2,000万円を上限にして、後は法人に残す方向で。

まぁ、そんなに利益が出るなら幸せ、取らぬ狸の皮算用ですけどね。

いずれにせよ、所得税と住民税よりも、社会保険料が高い。

社会保険料は、法人折半なので、給与上げれば法人側の負担も増えるし、

控除前の給与額から社会保険料を算出するという点にも注意です。

もちろん、法人が赤字になったら意味ないので、

役員報酬は、低めに余裕をもって。

法人の節税策も上手く使えば、年収は低くても余裕のある生活ができる。

借り上げ社宅、出張旅費、社用車あたりを活用すれば、

個人の可処分所得は大幅に増えるからね。

法人で利益が残るなら、事業に再投資しまくれば良い。

あまりギリギリを攻めない方が精神的にも良い。

儲からないとお金を使えなくなる、貧すれば鈍するってのもマジ。

税金払って損した気分になって、調子乗ってるうちが華なのでした。

コメント

コメント一覧 (4件)

わたしも最近法人成りし、子供も保育園に行っています。

おもっていることが似ていて、いつも参考にさせて頂いています。

児童手当がもらえる所得制限について、扶養人数によって所得制限額が変わるわけですが、

税法上の扶養親族の人数となるので、児童手当をもらっている子供は扶養からは外れるのでは?と思いました。

税法上の18歳未満の子供(所得38万円以下)は扶養親族であり、

16歳未満の親族は、児童手当の支給の為、扶養控除が対象外となっています。

※16歳以上は「控除対象扶養親族」で、所得税の扶養控除対象となります。

児童手当が登場した為に、税金を計算する上では扶養控除対象外になってしまいましたが、

児童手当を計算する際は、子供は扶養親族として計算して問題有りません。

「扶養」って言葉・・・ホント理解に苦しみますね。

幅広い領域の考察、大変参考になりました。

当方も役員報酬の調整に悩んでおり、税金や社会保険料を考えて、法人にお金を残す方向にしました。

1つ気になったのですが、

>実際のところ、法人税が低いのは所得800万円まで。所得800万円を超えると一気に税率は上がるので、

こちらの表現は確かに所得800万円からは法人税率が上がると思います。

ただ、私も勘違いしていたのですが、800万円を越えた部分からの税率とのことでした。

例えば1000万円だった場合に、

◯最初の800万円→22.46%~24.90%

◯残り200万円→37.62%

とは言っても、税率が急に上がりますね。

ご指摘ありがとうございます!

たしかに800万未満と800万円超えで、法人の実効税率を考えないと駄目ですね。

申し訳ございません。

ザックリと計算して、法人所得1,500万~1,600万円くらいで、

実効税率は約30%くらいと言ったところでしょうか。

個人は1200万円~1300万円で、実効税率が約29~30%なんで・・・

って計算してみましたけども、

上手く利益を調節できるなら苦労はしないんですよね。

>>税金や社会保険料を考えて、法人にお金を残す方向にしました。

余計な事を考えるなら、法人で税金を払うが正解。

ギリギリ攻めて、赤字になったら意味もないですからね。