去年法人化したので、今年度で個人事業の確定申告は最後。

法人化するまでの、数ヶ月分のみ確定申告すれば良い。

期間が短いからって、甘くみてたけど、

どうやって法人側に引き継ぐのか?非常に悩みました。

法人化での事業の引き継ぎ方法は様々あり、

事業形態によって、そのやり方も様々。

私がやった方法が正解かどうかもわかりませんが、

一つの方法として記録しておく。

法人引き継ぎは、税務署チェックも厳しくなると思います。

くれぐれも税理士様とご相談の上、各自手続き下さいませ。

法人の経費と個人の経費をしっかり分ける

法人成りする前の経費が全て、個人の損金になるかといえば、

そんなことは有りません。

法人化するにあたり、個人事業時代から準備をしているわけで、

法人設立に伴う費用は、全て法人側の経費(開業費)となります。

実印、司法書士報酬、ドメイン取得費、サーバーレンタル料、サイト制作費・・・

法人登記する前だからといって、それは法人側の損金。

会社設立の関連費用は、個人側では貸付金にて処理しておきましょう。

貸付金にて処理した項目は、法人設立後に法人側で開業費仕訳。

法人化後の経費は、問答無用に法人側の経費になると思います。

後から、個人分の経費にしたいと思っても、時既に遅しです。

翌年度に払う予定の事業税&消費税も経費計上

翌年度は個人事業廃業している為、

翌年に払うべき事業税と消費税を、今年度で経費計上する事が可能となります。

法人化した時点で、見込額を計算→未払金計上しておきましょう。

棚卸資産の引き継ぎも、個人から法人への売却となるので、

課税事業者なら消費税額も大きくなるハズです。

売上額が分かれば、消費税額は容易に計算できる。

会計ソフトで消費税額算出できなくとも、e-TAXで計算できます。

法人側への売却は、卸売り扱いの第一種売上となるので、

消費税(簡易課税)の計算にも注意です。

また、利益率が高い商品を扱っている場合、低額譲渡にならないよう注意。

棚卸資産は販売価格の約70%以上で、法人側に譲渡しないといけない。

もちろん高く譲渡するのも問題有り。

まぁ、税金を多く払う分には、問題無いと思うけど。

売掛金&未払金を法人へ引き継ぎ、個人側残高0円へ

アマゾン売上や、ネットショップ売上等の入金前の売掛金。

法人化の時点で、個人側の残高は全て法人へ引き継ぎました。

よって、個人の売掛金残高は法人化した時点で無くなってます。

個人側の売掛金は貸付金処理し、法人側で借入金にて処理。

同様に、クレジットカードの未払金も貸付金にて処理。クレカ未払金残高もゼロへ。

売掛金と相殺しながら法人側へ引き継いだ。

預金残高も、個人の事業用口座は法人へ引き継いだので、

預金出納帳も法人化した時点で貸付金処理。残高0円へ。

使わない口座も、解約して現金精算しといた。

各種控除は法人側の役員報酬で年末調整

法人化後は役員報酬を貰うようになったので、

法人側で源泉徴収→年末調整となりました。

年末調整の際、個人時代の各種控除も年末調整で計上しております。

法人化後の健康保険、厚生年金等の社会保険だけでなく、

個人時代の国民健康保険料、国民年金保険料も、

年末調整で申請→社会保険料控除の対象。

生命保険料控除、小規模企業共済の控除も年末の時点で申請してます。

ふるさと納税の寄付金控除は、年末調整で提出できないので、

確定申告で申請です。e-TAXへ続く。

確定申告で役員報酬も入力、事業所得と給与所得

個人事業分の確定申告は、今まで通りe-TAXで入力。

決算書を元に、事業所得で収入金額と所得金額を入力しました。

法人化して、給与(役員報酬)を貰う用になったので、

給与所得も入力する必要が有ります。

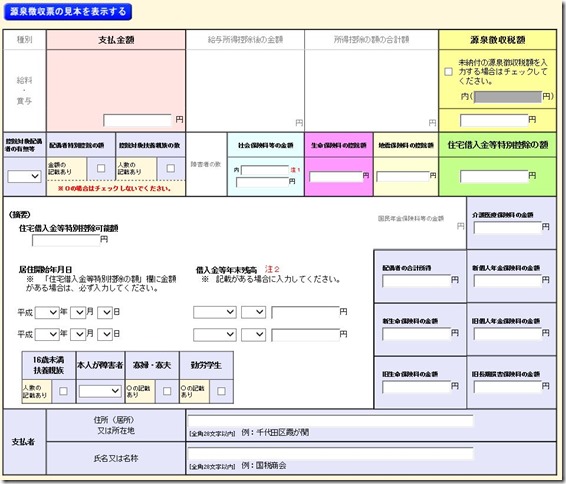

年末調整した際に作った「給与所得の源泉徴収票」を参考にしながら、

対応する項目を、e-TAXにて入力するだけです。

支払金額、源泉徴収税額、社会保険料等の金額、生命保険料控除、扶養控除・・・

小規模企業共済の掛金の額は、社会保険料等の金額欄の内書きに記載。

「国民年金保険料等の金額」が入力できず戸惑ったけど、

年末調整の時点で、社会保険料等の金額に合算されてました。

給与所得の源泉徴収票を元に入力すれば、

年末調整で申請した控除は、自動的に反映されます。

控除証明書類も年末調整で出しているので、不要となります。

国民年金保険料及び国民年金基金の掛金について、この控除を受ける場合は、「社会保険料(国民年金保険料)控除証明書」を申告書に添付するか又は申告書の提出の際に提示が必要となります。

なお、給与所得者が既に年末調整でこの控除を受けている場合は、添付又は提示は不要です。

その代わり、給与所得の源泉徴収票の提出が必要でした。

ふるさと納税とFX所得も申請する

ふるさと納税の寄付控除は、年末調整で申告していないので、こちらも併せて申請。

私は、FX所得(分離課税所得)もあるので同様に申請。

入力方法は、個人事業主時代の確定申告と変わらない感じ。

→自宅e-Taxで株・FX損益・ふるさと納税の確定申告。医療費控除、寄附金控除、分離課税所得の入力方法。

今まで個人事業主としてしか確定申告してなかったから、

給与所得者として申請する部分、戸惑ったし、

個人で最後の確定申告・・・というわけでもなかった。

会社の年末調整では、ふるさと納税や証券関係の申請まではできない。

よって、来年度以降も法人と個人で確定申告する感じだね。

個人の確定申告を終えたけど、続いて法人の確定申告が待っている。

まだまだ気が重いねぇ。

コメント