年収が増えるにつれて苦しくなるのは、

税金や保険料だけでは有りませんでした・・・

子供関連の公的補助にも所得制限があり、

子供が居る家庭での負担は、更に大きくなります。

未来ある子供への補助金、医療費、保育料、高校授業料・・・

他の人よりも多く税金を払うにつれて、

他の人よりも出費をすることなる。

生活レベルの上昇とか、交遊関係が・・・とかそういう話では有りません。

子供を養う為に、お金が必要なのに、

年収が上がれば、子供への補助は無くなる。

なんだかやるせない気持ちになりましたので、まとめておきます。

法人代表者の方は、役員報酬を考える上でも、無視できない所得制限。

→適切な役員報酬で節税する。個人と法人の税金と社会保険料、所得分散時の実効税率の違い。

各種所得制限の計算方法も、非常に分かりづらいですから。

私が理解しづらかった点をまとめておきます。

児童手当の所得制限限度額

私が所得制限と効いて、真っ先に浮かんだのが児童手当。

我が家は子どもが3人居るので、児童手当の金額も馬鹿になりません。

所得制限に引っかかった場合は一人あたり一律5,000円へ。半分以下に成り下がります。

子供一人あたりの児童手当の金額(平成24年4月より)

- 3歳未満:15,000円

- 3歳~12歳まで第一子・第二子:10,000円、第三子:15,000円

- 中学生は一律:10,000円

児童手当の所得制限は、市区町村は関係なく日本全国共通なのですが、

この所得額の計算は非常に複雑であり、計算方法も課税所得とは異なります。

扶養親族等の人数による所得制限限度額

| 扶養親族等の数 | 所得制限限度額 | 目安年収 |

|---|---|---|

| 0人 | ¥5,400,000 | ¥7,333,000 |

| 1人 | ¥5,780,000 | ¥7,756,000 |

| 2人 | ¥6,160,000 | ¥8,178,000 |

| 3人 | ¥6,540,000 | ¥8,600,000 |

| 4人 | ¥6,920,000 | ¥9,022,000 |

なぜ所得制限限度額が540万円で、年収の目安が733.3万円になるのか?

これは、児童手当独自のルールがありました。

私が混乱した点をまとめておきます。

児童手当の所得制限の計算ルール

- 世帯所得ではなく、所得が高い方で計算する。

- 16歳未満は扶養親族として計算する。※控除対象扶養親族とは別。

- 前年所得と前年扶養親族数に基づく。

- 社会保険料控除や生命保険料控除は適応外 → 一律8万円控除。

- 医療費控除や小規模企業共済控除は適応となる。

税金の所得計算とは違い、社会保険料控除は無しで、適応となるのは給与所得控除のみ。

社会保険料控除が無い代わりに一律8万円だから、以下のような内訳となってるわけ。

児童手当の所得制限と目安年収の関係

| 扶養親族 | 所得制限限度額 | 給与所得控除 | 一律控除 | 目安年収 |

|---|---|---|---|---|

| 0人 | ¥6,220,000 | ¥2,033,000 | ¥80,000 | ¥8,333,000 |

| 1人 | ¥6,600,000 | ¥2,076,000 | ¥80,000 | ¥8,756,000 |

| 2人 | ¥6,980,000 | ¥2,118,000 | ¥80,000 | ¥9,178,000 |

| 3人 | ¥7,360,000 | ¥2,160,000 | ¥80,000 | ¥9,600,000 |

| 4人 | ¥7,440,000 | ¥2,501,000 | ¥80,000 | ¥10,021,000 |

| 5人 | ¥8,120,000 | ¥2,221,000 | ¥80,000 | ¥10,421,000 |

※以降、扶養親族が1人増える毎に、所得制限限度額も38万円増加します。

目安年収で設定されている金額は、控除金額によって異なるから、

あくまで「目安」です。

児童手当で控除可能となるのは、以下の項目。

小規模企業共済は、掛け金満額が控除対象となってます。

児童手当の控除額

- 社会保険料等相当額(一律):8万円

- 老人扶養控除:6万円

- 障害者控除:27万円

- 特別障害者控除:40万円

- 寡婦(夫)控除:27万円

- 特別寡婦控除:35万円

- 勤労学生控除:27万円

- 医療費控除:相当額

- 小規模企業共済等掛金控除等:相当額

16歳未満は、確定申告では控除対象親族として計算しませんが、

児童手当では、扶養親族として計算して問題ありません。

そもそも、所得が無い親族(配偶者以外)で、生計が一緒なら扶養親族だから。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

No.1180 扶養控除|国税庁

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

また、扶養親族が70歳以上の場合は、

老人扶養控除が適応となり44万円控除(38万円+6万円)となります。

前年の扶養人数を元に計算するという点にも注意。

児童手当が発生する時点で、子どもという扶養親族が居るのですが、

子どもが産まれたばかりなら扶養親族0人も有り得るってこと。

児童手当の扶養人数の例

- 奥さん専業主婦+子供2人 → 3人

- 共働き+子供2人 → 3人

- 共働き+子供1人+老人1人 → 3人(控除額+6万円)

例えば、我が家の場合、

夫婦共働きで、子どもは3人(所得なし)だから、扶養親族は3人。

所得制限の目安は、年収960万円となるわけです。

私の場合、小規模企業共済は月額1,000円の年額12,000円だし、

生命保険も、ほぼ入ってないに等しいので・・・控除という控除もありません。

まぁ、個人事業主なら小規模共済は悪くは無いと思いますよ。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

ちなみに、経営者が払う厚生年金には、

子ども・子育て拠出金(児童手当拠出金)も含まれおり、

従業員である一般サラリーマンには、拠出金の負担は無いわけ。

拠出金の金額も0.15%→0.2%→0.23%→0.29%と年々上がってるし、

払ってる経営者に制限かけるとか、辞めてよマジで。

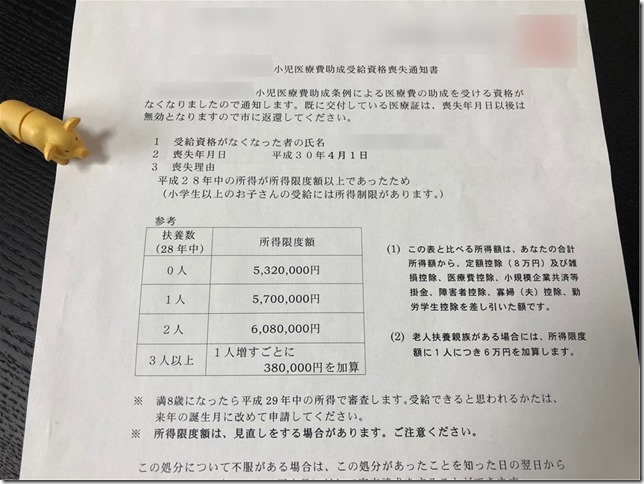

小児医療費助成制度の所得制限

2022年~2023年にかけて、小児医療費助成の所得制限を撤廃する市区町村が増えています。

小児医療費助成の対象も中学生や高校生まで拡大する市区町村も登場しています。

児童手当に所得制限があることは、知っている人も多いかと思いますが、

小児医療費助成制度も所得制限が有ります。

子どもの医療費が、医療証で無料となる。

これは、当たり前では有りません。

かく言う私も、子供の医療費に所得制限なんてあるなんて知らず、

受給資格喪失通知書も頂いてから、ビックリしたわけ。

「この処分について不服が有る場合は・・・」って不服しかないんすけど。

小児医療費助成制度は、市区町村によって異なり、

無料となる年齢も、所得制限の金額も、住んでる地域によって違います。

例えば、東京都23区なら、中学校卒業まで自己負担はほぼゼロ。

所得制限にも比較的寛大で、

所得制限が有っても、児童手当と同額ってとこが多かったです。

私が住んでいる神奈川県の場合、

基本的に所得制限があり、所得制限の金額は、児童手当の金額よりも厳しかったです。

以下は、神奈川県横浜市の小児医療費助成制度の所得制限。

基本的に児童手当の所得制限限度額の計算方法と一緒で、

社会保険料は控除されず、一律8万円控除となってます。

神奈川県横浜市 小児医療費助成制度の所得制限

| 扶養親族 | 所得制限限度額 | 給与所得控除 | 一律控除 | 目安年収 |

|---|---|---|---|---|

| 0人 | ¥5,320,000 | ¥1,933,000 | ¥80,000 | ¥7,333,000 |

| 1人 | ¥5,700,000 | ¥1,976,000 | ¥80,000 | ¥7,756,000 |

| 2人 | ¥6,080,000 | ¥2,018,000 | ¥80,000 | ¥8,178,000 |

| 3人 | ¥6,460,000 | ¥2,060,000 | ¥80,000 | ¥8,600,000 |

| 4人 | ¥6,840,000 | ¥2,102,000 | ¥80,000 | ¥9,022,000 |

私の市でも、児童手当に比べて100万円くらい低い金額に設定されていたので・・・

児童手当よりも、対象となる人も多いわけ。

年収730万円くらいで、引っかかる可能性が出てきます。※市区町村によります。

所得制限の基準日も、子供の誕生日により異なり、

前年所得、前々年所得の2パターンあります。

- 子供の誕生日が7月〜12月:基準日の前年所得

- 子供の誕生日が1月〜6月:基準日の前々年の所得

例えば、横浜市では一律控除8万円を含めた金額で、

所得制限の金額が記載されており、

市区町村によっても記載方法もバラバラなので、こちらも理解するのに苦労した。

小児医療費助成制度は、市区町村によって内容も異なるので、

所得制限に引っかかりそうなら、住んでいる市区町村サイトで確認。

サイト見てもわからなければ、役所に問い合わせた方が理解も早いです。

我が家の場合、小児医療費助成制度の対象外となった年に、

子どもが盲腸(急性虫垂炎)になり手術→1週間ほどの入院となりました。

大人と同じ3割負担なので・・・10万円を余裕で超える金額でした。

子どもって、風邪を貰ってくることも多く、歯医者にも通ったり・・・

熱があれば強制帰宅→病院に行かないと行けないことも多いので・・・

なんだかんだで、所得制限で年間5万円~10万円は負担が増えるんじゃないかと。

我が家の場合は、これが3人ですから・・・

風邪が連鎖すると、一気に数万円消えるというわけ。痛いです。

ちなみに、後に所得が低くなり、対象者となった場合は、

再度、小児医療費助成制度を申請しなければなりません。

しかも、対象になったかどうかは申請書を提出しないと調べてくれません。

再度対象となる場合は、対象となった年度の子供の誕生月の翌月1日から。

給料が下がってから約2年後なんで、再申請するのを忘れずに。

ちなみに、再度資格対象となった事を知らず、病院で負担した分は、

医療証発行後に領収書の提出で、返金は可能とのことでした。

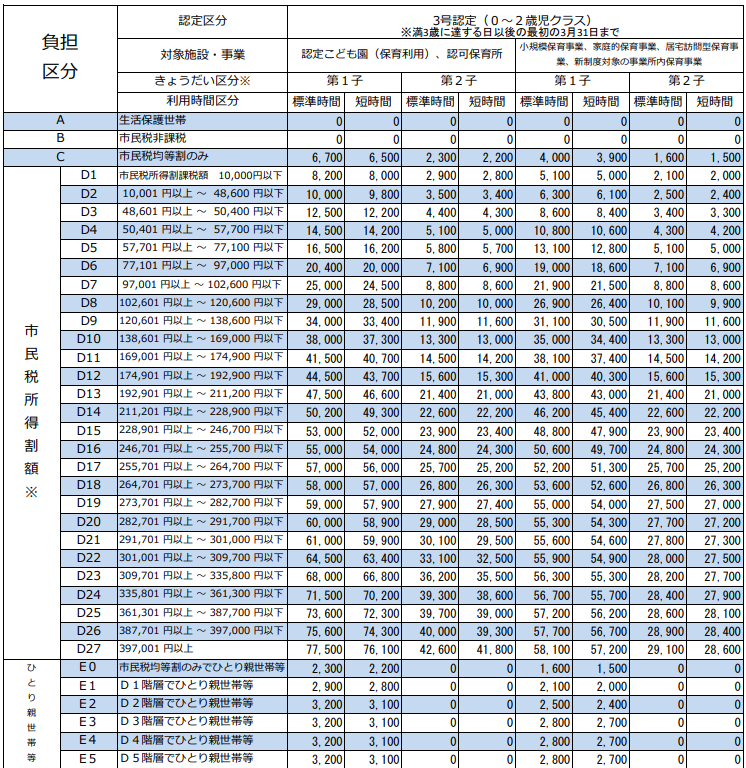

保育料(⼦ども・⼦育て⽀援新制度 利⽤料)の負担区分

2019年10月1日より、保育料の無償化となりました。

3歳児~5歳児クラスの保育料無償化となり、

3歳児クラス(3歳になった次の4月より)は、所得制限も無くなりました。

全世帯で月額3万7,000円までの保育料補助が受けられます。

※副食費は別途負担有り

保育園も年収次第で、保育料が変わります。

認可保育施設(認定こども園、認可保育所)の場合、

世帯年収に応じて保育料を徴収するように、国が定めています。

児童手当や小児医療費助成制度の所得制限とは異なり、

世帯年収により算出するので、共働きほど保育料が高くなるわけ。

保育園に入れる為には、両親が働かなければ入れられず、

両親が共働きだから、保育園に預けるのに・・・

働けば働くほど、保育料は高くなるわけ。

0歳児~2歳児クラスの保育料は、市区町村によって異なりますが、

所得割額によって区分けされるのは、どこも一緒。

以下は、神奈川県横浜市の保育料と、その負担区分。

保育料を計算する際の注意点として、

所得税額ではなく、市民税所得割額により算出されます。

一般的に言って、住民税は課税所得の10%と言われてますが、

住民税も市区町村により異なり、その内訳も異なります。

また、住民税は、市町村民税と県民税で別れており、

神奈川県の場合は、市町村民税6%、県民税4.025%となってます。

平成29年度 神奈川県の住民税額

| 住民税 | 所得割額 | 均等割額 |

|---|---|---|

| 市町村民税 | 6% | 4,400円 |

| 県民税 | 4.025% | 1,800円 |

※東京都は、名称が異なり特別区民税6%と都民税4%。

神奈川県は水源環境を保全・再生の為、0.025%高いのさ。

課税所得の6%を計算して、所得割課税額を求めてみると、

払うべき保険料の負担区分も分かるのですが・・・凄い複雑です。

年収から控除額を引いて、大体の負担区分を算出する。

横浜市にある認可保育園(認定こども園)の保育料を元に、

シュミレーションしてみました。

年収による負担区分の算出方法(神奈川県横浜市Ver.)

| 年収 | 給与所得控除 | 社会保険料控除 | 基礎控除 | 課税所得 | 所得割課税額 | 負担区分 |

|---|---|---|---|---|---|---|

| ¥2,000,000 | ¥780,000 | ¥195,101 | ¥380,000 | ¥644,900 | ¥38,694 | D2 |

| ¥3,000,000 | ¥1,080,000 | ¥275,436 | ¥380,000 | ¥1,264,564 | ¥75,874 | D5 |

| ¥4,000,000 | ¥1,340,000 | ¥390,201 | ¥380,000 | ¥1,889,799 | ¥113,388 | D8 |

| ¥5,000,000 | ¥1,540,000 | ¥470,537 | ¥380,000 | ¥2,609,464 | ¥156,568 | D10 |

| ¥6,000,000 | ¥1,740,000 | ¥573,825 | ¥380,000 | ¥3,306,175 | ¥198,371 | D13 |

| ¥7,000,000 | ¥1,900,000 | ¥677,114 | ¥380,000 | ¥4,042,887 | ¥242,573 | D15 |

| ¥8,000,000 | ¥2,000,000 | ¥714,522 | ¥380,000 | ¥4,905,478 | ¥294,329 | D21 |

| ¥9,000,000 | ¥2,100,000 | ¥717,998 | ¥380,000 | ¥5,802,003 | ¥348,120 | D24 |

| ¥10,000,000 | ¥2,200,000 | ¥721,970 | ¥380,000 | ¥6,698,031 | ¥401,882 | D27 |

| ¥11,000,000 | ¥2,200,000 | ¥726,935 | ¥380,000 | ¥7,693,066 | ¥461,584 | D27 |

| ¥12,000,000 | ¥2,200,000 | ¥729,417 | ¥380,000 | ¥8,690,583 | ¥521,435 | D27 |

| ¥13,000,000 | ¥2,200,000 | ¥734,879 | ¥380,000 | ¥9,685,122 | ¥581,107 | D27 |

※社会保険料控除は、40歳未満(介護保険料無し)にて計算してます。

年収による保育料(月額)の違い(神奈川県横浜市Ver.)

| 認定区分 | 2号(3歳児~) | 3号(0~2歳児) | |||

|---|---|---|---|---|---|

| 年収 | 負担区分 | 第一子 | 第二子 | 第一子 | 第二子 |

| ¥2,000,000 | D2 | 7,600 | 2,700 | 10,000 | 3,500 |

| ¥3,000,000 | D5 | 12,800 | 4,500 | 16,500 | 5,800 |

| ¥4,000,000 | D8 | 21,500 | 7,500 | 29,000 | 10,200 |

| ¥5,000,000 | D10 | 24,800 | 8,700 | 38,000 | 13,300 |

| ¥6,000,000 | D13 | 27,500 | 12,400 | 47,500 | 21,400 |

| ¥7,000,000 | D15 | 29,300 | 13,200 | 53,000 | 23,900 |

| ¥8,000,000 | D21 | 36,200 | 19,900 | 61,000 | 30,100 |

| ¥9,000,000 | D23 | 38,600 | 21,200 | 68,000 | 36,200 |

| ¥10,000,000 | D27 | 43,500 | 23,900 | 77,500 | 42,600 |

| ¥11,000,000 | D27 | 43,500 | 23,900 | 77,500 | 42,600 |

| ¥12,000,000 | D27 | 43,500 | 23,900 | 77,500 | 42,600 |

| ¥13,000,000 | D27 | 43,500 | 23,900 | 77,500 | 42,600 |

※上記は、基本的な控除額を参入した、想定の負担区分となります。

控除額は人により異なるので、あくまで参考数値として。

年収700万円(負担区分D15)を超えたあたりから、

一気に保育料も高くなり、小刻みに区分も上がっていく。

年収1000万円弱で、最高ランクD27の保育料となります。

上記は月額なので、年額にすると12倍・・・保育料の差額も馬鹿になりません。

年収による保育料(年額)の違い(神奈川県横浜市Ver.)

| 2号(3歳児~) | 3号(0~2歳児) | |||

|---|---|---|---|---|

| 年収 | 第一子 | 第二子 | 第一子 | 第二子 |

| ¥2,000,000 | 91,200 | 32,400 | 120,000 | 42,000 |

| ¥3,000,000 | 153,600 | 54,000 | 198,000 | 69,600 |

| ¥4,000,000 | 258,000 | 90,000 | 348,000 | 122,400 |

| ¥5,000,000 | 297,600 | 104,400 | 456,000 | 159,600 |

| ¥6,000,000 | 330,000 | 148,800 | 570,000 | 256,800 |

| ¥7,000,000 | 351,600 | 158,400 | 636,000 | 286,800 |

| ¥8,000,000 | 434,400 | 238,800 | 732,000 | 361,200 |

| ¥9,000,000 | 463,200 | 254,400 | 816,000 | 434,400 |

| ¥10,000,000 | 522,000 | 286,800 | 930,000 | 511,200 |

| ¥11,000,000 | 522,000 | 286,800 | 930,000 | 511,200 |

年収700万円と年収800万円では、保育料が約10万円も違うわけ。

また、保育料は世帯年収なので、

共働きの場合は、夫婦で合算となるわけなのですが・・・

合算するのは所得割課税額。年収の合算では有りません。

よって、同じ世帯年収800万円でも、夫婦の年収比率で保育料も変わってくるわけ。

夫年収600万円+妻年収200万円→子ども1人(3歳未満)の保育料

- 夫の所得割額198,371円+妻の所得割額38,694円=237,065円

- 課税所得合計237,065円→負担区分D15

- D15の月額保育料53,000円→年額636,000円

夫年収400万円+妻年収400万円→子ども1人(3歳未満)の保育料

- 夫の所得割額113,388円+妻の所得割額113,388円=226,776円

- 課税所得合計226,776円→負担区分D14

- D14の月額保育料50,200円→年額602,400円

・・・思ったほど、変わらんかったけど。

ちなみに、横浜市では、

平成30年より住民税の比率が「市民税8%、県民税2%」と変更となりました。

またしても例外勃発です。ややこし。

道府県から指定都市への県費負担教職員の給与負担事務の移譲に伴い、税源移譲が行われ、所得割が課される方の個人市民税・県民税所得割の標準税率が、平成30年度から市民税8%(変更前6%)・県民税2%(変更前4%)となりました。税率の合計は移譲前と同じ10%のため、この改正による負担の増はありません。

平成29年度税制改正の主な内容 横浜市

平成31年度以降は、平成30年度の市民税を元に計算する・・・

ってわけで、横浜市は保育料の計算方法も微妙に異なるんだな。

高校授業料無償化(就学支援金)の所得制限

平成26年4月以降に入学する高校生は、高校の授業料も無料となりました。

公立高校の授業料は月額9,900円。年額11万8,800円。

ただし、こちらも高額所得者は除くです。

国の法改正に伴い授業料の制度が変更され、平成26年4月の新入生から授業料をご負担いただくことになりました。 なお、保護者(親権者)の「市町村民税所得割額」が30万4,200円未満の世帯については「就学支援金」の申請等の手続きを行うことで、授業料をご負担いただく必要がなくなります。申請書のほか、課税証明書(市町村民税所得割額が記載されたもの)等を学校に提出してください。

県立高校の授業料、諸会費について – 神奈川県ホームページ

高校授業料の無償化は、保育料同様に世帯所得での計算となり、

「市町村民税の所得割額(区民税の所得割額)」基準という点も一緒。

所得割額30万4200円(課税所得の6%)という金額は、課税所得に換算すると507万円。

・・・で、年収にするといくらがボーダーなのか?

モデルケースとしては、世帯年収910万円となってますが・・・

これは配偶者が専業主婦で、配偶者控除38万円も含めて計算した場合の話だから。

社会保険料も市区町村により異なるので、微妙に前後するハズです。

| 年収 | 給与所得控除 | 社会保険料控除 | 基礎控除 | 配偶者控除 | 課税所得 | 所得割額 | |

|---|---|---|---|---|---|---|---|

| モデル | 9,100,000 | 2,110,000 | 1,160,000 | 380,000 | 380,000 | 5,070,000 | ¥304,200 |

| 東京 | 9,100,000 | 2,110,000 | 1,196,904 | 380,000 | 380,000 | 5,033,096 | ¥301,986 |

子どもが高校生なのに奥さんが主婦って、今の時代少ないハズ。

共働き家庭の場合、下限年収はもっと低くなります。

年収900万円でも、所得割額は30万4200円を超えます。アウトです。

| 年収 | 給与所得控除 | 社会保険料控除 | 基礎控除 | 配偶者控除 | 課税所得 | 所得割額 | |

|---|---|---|---|---|---|---|---|

| 東京 | 9,000,000 | 2,100,000 | 1,196,904 | 380,000 | – | 5,323,096 | ¥319,386 |

| 東京 | 8,500,000 | 2,050,000 | 1,169,376 | 380,000 | – | 4,900,624 | ¥294,037 |

| 神奈川 | 9,100,000 | 2,110,000 | 1,198,260 | 380,000 | – | 5,411,740 | ¥324,704 |

| 神奈川 | 9,000,000 | 2,100,000 | 1,198,260 | 380,000 | – | 5,321,740 | ¥319,304 |

| 神奈川 | 8,500,000 | 2,050,000 | 1,169,376 | 380,000 | – | 4,900,624 | ¥294,037 |

| 神奈川 | 8,000,000 | 2,000,000 | 1,149,960 | 380,000 | – | 4,470,040 | ¥268,202 |

※社会保険料控除は、40歳以上(介護保険料有り)にて計算してます。

保育料の計算と同じく、夫婦の所得割額を合算した数値なので、

共働き世帯だと、微妙に前後しますけど。

年収850万円くらいがボーダーと考えた方がよいんじゃないかな。

これ、計算してて気づいたんですけど、

高校入学するときは15歳以下なので

子どもは扶養控除(38万円)が使えないんだね。ややこし。

ちなみに、私立高校に行く場合も、就学支援金は公立高校と同じく支給されますが、

私立高校の場合は、更に低所得者は優遇があり、

年収に応じて年額29万7,000円まで支給されるようになってます。

| 世帯年収目安 | 所得割課税額 | 支給額 |

|---|---|---|

| 590万円~910万円 | ¥304,200 | ¥118,800 |

| 350万円~590万円 | ¥154,500 | ¥178,200 |

| 250万円~350万円 | ¥51,300 | ¥237,600 |

| 250万円未満 | 0円(非課税) | ¥297,000 |

所得制限は、課税されるよりもタチが悪い。

日本では、所得税ばかりピックアップされますが、

所得税って、そこまで高額ではありません。

住民税、給与所得控除、健康保険料、厚生年金保険料、各種手当ての所得制限・・・

名を変え、方法を変え、公的資金を徴収しており、

実際のところ、子どもへの補助や手当で、

子ども世帯への税率が低くなっている訳でもありません。

児童手当の支給で、

中学生以下は「控除対象扶養親族(38万円控除)」の対象外へ。

控除対象扶養親族は16歳以上へと、中学生以下は扶養控除対象外へと改悪。

公立高校無償化に伴い、

高校生は「特定扶養親族(63万円控除)」の対象外へ。

16歳以上~23歳未満→19歳以上~23歳未満へと改悪。

結局のところ、0歳~19歳未満の子どもがいる家庭は、控除額も減っているわけ。

補助だけアピールし、増税は分かりづらく。これが税金です。

制限される年収も、年々低くなっており、

児童手当の所得制限は、年収830万円~制限。

医療費助成制度の所得制限は、年収730万円~制限。

保育料は、世帯年収700万円~急激に上昇。

高等学校就学支援金の所得制限は、世帯年収850万円~制限。

年収700万円~800万円で、各種補助が無くなる現状。

共働きの世帯年収700~800万円で、高額所得者扱いです。

頑張って働きすぎないように、気をつけましょう。

下手に年収1000万レベルで悩むなら、

年収600~700万円のが生きやすいんじゃないかと。

補助金や手当は課税されない分、

体感金額として年間50万~100万円くらいの価値が有りますし、

とにかく、高額所得者っていうイメージが最悪。

医療証が無いだけで、お金持ちというレッテル。

所得制限がバレれば、世間の目も冷たくなりますからね。

実際使える金額も、大して変わらないんですけど・・・

役員報酬を考える場合、法人と個人の所得税だけで考えるのは安直。

消費税、事業税、社会保険料、給与所得控除、手当の所得制限・・・

法人では損金となり、個人では控除と・・・考えるポイントも多いです。

→適切な役員報酬で節税する。個人と法人の税金と社会保険料、所得分散時の実効税率の違い。

法人なら、社宅、社用車、出張旅費規程と、節税の余地も有るわけですから。

節税とか考えるレベルの利益なら、無理に役員報酬を上げる必要もないかなって。

超高齢化故に社会保険料も高く、

個人にしろ、法人にしろ、実効税率はエグいから・・・

子供のために働きまくるよりは、ほどほどに働いて、

子どもと遊ぶ時間をつくった方が良さそう。

まぁ、そんな上手く調整できたら苦労しないんだけどね。

コメント

コメント一覧 (1件)

本当わかります!!!!!!

うちは旦那と年の差婚で今は収入が多いけど将来は一般より減っていきます。子供に対してはみんな平等でなきゃおかしいと思います。

子供が病院にタダだからって頻繁に行く人も絶対多いと思います。なら有料の人には優先して見てほしいです。