青色申告している個人事業主のみなさん。

仕事を手伝ってもらっている家族、従業員にしてますか?

青色専従者ってやつ。

青色専従者給与は全額が必要経費になります。

専業で手伝ってもらっているのに、届け出しないのは損。

私も妻を青色専従者にして、もう10年以上になります。

で、この定番中の定番だった節税策に、大きな変化がありました。

2025年・2026年の税制改正で、控除額がガッツリ引き上げられたのです。

長年の定番だった「月8万円」は、もう古い数字。

今回、現行の控除額で「いくらが損しない金額か」を全部計算し直しました。

あわせて、届け出から年末調整までの書類実務も1本にまとめ直し。

青色専従者を雇うと、謎の書類が大量に送られて来て・・・

パニック!!になりません?

私は、なりました。実際にやった書類の書き方も全部残しておきます。

先にお断りを。私は税の専門家ではありません。

あくまで小規模な個人事業主が、実際にやってきた覚え書きです。

税額は年度・個人の状況・自治体で変わりますので、

最終判断は国税庁HP・税務署・税理士でご確認くださいませ。

- 専従者給与の定番は月8万円→2026年は月9万円(年108万円)が新ライン

- 所得税の壁は103万円→178万円へ大幅アップ。ただし住民税の壁は110万円前後のまま

- 開業時の届け出は3枚。年末調整の書類は6枚(税務署2・市役所1・提出不要3)

- 税金0円でも、書類は出さないとダメ

青色事業専従者とは。誰がなれるのか

誰でも青色事業専従者になれるわけではありません。

給与が払えるのは生計を一にする配偶者と親族(15歳以上)であり、

年間6ヶ月を超えて、その事業に専従している必要があります。

- 青色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6月を超える期間、専ら従事していること

学生は認められませんし、他で副業している場合もNG。

パートやアルバイトをしているなら、否認される可能性が高いです。

ちなみに、「青色事業専従者給与」に似た言葉で「事業専従者控除」がありますが、

これは白色申告で、専従者にした場合の話。

控除って名前ですけど経費扱いであり、青色専従者とは違い上限が配偶者86万円(その他の親族は1人50万円)。

まぁ、白色申告も記帳が義務化されたので、商売やる時点で青色申告を選ぶべき。

会計ソフトで青色申告も簡単にできるようになってますので。

青色専従者給与はいくらが損しない金額か【2026年版】

税金の壁が2段階で動いた(令和7年・令和8年度税制改正)

専従者給与の金額を決める前に、まず前提の確認から。

専従者給与は、事業主側では経費になり、

受け取った専従者側では「給与所得」として課税されます。

つまり、専従者側に税金がかからない範囲なら、払った分がまるまる節税になる。

だから昔から「税金の壁」の内側に給与を設定するのが定番だったわけです。

その壁が、令和7年・令和8年の税制改正で大きく動きました。

いわゆる「103万円の壁」の引き上げってやつですね。

| 控除 | 〜令和6年分 | 令和7年分 | 令和8年分(2026年) |

|---|---|---|---|

| 基礎控除(所得税) | 48万円 | 95万円 ※合計所得132万円以下 | 104万円 ※合計所得489万円以下 |

| 給与所得控除(最低保障) | 55万円 | 65万円 | 74万円 |

| 所得税の壁(給与収入) | 103万円 | 160万円 | 178万円 |

令和8年分(2026年)の所得税は、

基礎控除104万円+給与所得控除74万円=178万円まで非課税。

103万円の壁の時代から見ると、ほぼ倍です。

※特例の上乗せ分は令和8・9年分。以後は2年ごとに物価に合わせて見直される仕組みになったので、令和10年分からは金額が変わる可能性があります。

ただし、浮かれてはいけません。

住民税の基礎控除(43万円)は据え置き。引き上げは所得税だけ。

住民税の非課税ラインは、非課税限度額45万円+給与所得控除65万円で110万円前後。

※住民税の非課税限度額は自治体によって異なります。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

もうひとつ実務で大事なのが、毎月の源泉徴収のライン。

令和8年1月から源泉徴収税額表も変わり、

甲欄で源泉0円になるのは月88,000円未満→月105,000円未満に引き上げられました。

新しい定番は月9万円(年108万円)

定番だった月額8万円は、

「年間103万円/100万円の壁を超えない&月88,000円未満で源泉0円」から逆算した数字でした。

その前提が全部動いたので、計算し直します。

月9万円(年108万円)にした場合、

- 所得税:壁178万円の内側なので0円

- 毎月の源泉徴収:月105,000円未満なので0円(甲欄)

- 住民税の所得割:給与所得43万円(108万−65万)は非課税限度額45万円以下なので0円

ほぼ税金ゼロのまま、月8万円より年間12万円多く経費にできる。

事業主の税率が所得税・住民税あわせて20〜30%なら、年2〜4万円ほどの節税差になります。

毎年効いてくるので、地味にデカイ。

唯一の注意が、住民税の均等割。

均等割の非課税ラインは自治体によって異なり(単身で所得38万〜45万円)、

年108万円だと、自治体によっては均等割+森林環境税で年6,000円程度だけかかる場合があります。

どうしても完全ゼロにしたいなら、月8.5万円(年102万円)。

これならどの自治体でも非課税の内側です。

まぁ、6,000円のために1.2万円の経費を諦めるのも・・・って話ですけどね。

なお、すでに月8万円で届け出している人が金額を上げる場合は、

変更届の提出が必要です(後述)。勝手に増額はできません。

年108万円を超えて払う場合

年108万円を超えて専従者給与を払う場合、

専従者側で所得税・住民税が発生するので、

事業主側の税率と比較して考える必要があります。

→個人事業主が払う税金と保険料の全て。税金の種類と税率の計算方法。

ポイントは、課税所得195万円以下なら所得税率は最低の5%だということ。

課税所得195万円って、令和8年分の控除で専従者給与に換算すると約430万円ですからね。

※給与収入430万円−給与所得控除130万円−基礎控除104万円≒課税所得195万円。年度によって控除額は変わります。

また、事業所得は290万円超で個人事業税(税率3〜5%)が発生します。

※事業主控除290万円なので、290万円を超えた部分に課税。

事業主の課税所得が大きいなら、給与を払って所得分散した方が得なわけです。

事業が赤字じゃないなら、専従者給与を年100万円以上にしても損する可能性は低い。

- 所得税:課税所得195万円以下は税率5%(専従者給与換算で約430万円)

- 住民税:課税所得の約10%+均等割

- 事業税:事業主側の所得が290万円(事業主控除)を超えた部分に3〜5%

- 国民健康保険料は世帯所得で計算。所得分散しても安くならない

ちなみに、国民健康保険料は世帯所得に基づいて計算されるので、

専従者へ所得分散したところで、保険料は安くなりません。

国民年金も給与にかかわらず一律。安くなるのは前納した場合のみです。

→個人事業主が国民年金保険料を2年前納するメリット・デメリット。クレジットカード払いへ変更して気づいた注意点。

子どもがいる場合の所得制限も、昔ほど気にしなくてよくなりました。

児童手当の所得制限は撤廃済み。

ただ、自治体の医療費助成など、所得制限が残っている制度もありますので。

→児童手当・小児医療費助成制度・保育料・高校授業料無償化の所得制限。子供の補助金と親の年収の関係。

あと、青色専従者になると、事業主側の配偶者控除や扶養控除は使えなくなります。

よって、専従者給与を払うなら配偶者控除額(38万円)よりも高い金額にしたいところ。

専従者給与は控除ではなく経費扱いなので、同額なら専従者給与の方が得します。

国民健康保険料も控除前の所得で計算されますからね。控除よりも経費を優先すべきです。

給与額の妥当性と、金額を変更する時の届け出

給与額は、いくらでも設定できるわけではなく、労務の対価として妥当な金額である必要があります。

売上や業務内容、勤務時間に応じて決めたり、同業他社の給与水準に合わせたり。

あまりに高額な場合は、その理由を聞かれる可能性が高く、

過大とされた部分は経費として認められません。

年100万円そこそこなら、問題になることもまず無いとは思ってますけど。

給与額を増やす場合は、税務署に変更届の提出が必要です。※減額時は提出不要。

「青色事業専従者給与に関する届出書」と同じ用紙です。

※参考→[手続名]青色事業専従者給与に関する変更届出手続|国税庁

変更は年の途中でも可能で、遅滞なく変更届を出せばOK。

遅滞なくっていうのは、変更後の給料の最初の支給日前までに提出ってことらしい。

給与アップの場合は、変更する具体的な理由も必要です。

勤務時間が伸びたとか、責任が増えたとか。不用意に給料は増やせないのです。

※今回のような「税制改正で非課税枠が広がった」だけを理由にできるかは微妙なところ。仕事の実態とセットで、税務署に確認するのが無難です。

また、届出書に記載する給与額は、あくまで上限額。

満額支給する義務はないので、売上が悪化した時に減額しても問題ありません。

ただ、支給額がコロコロ変わるのは妥当性的に良くないよね。

青色専従者の届け出に必要な書類(開業時の3枚)

ここからは書類実務です。

専従者を雇う時に税務署へ出すのは、この3枚。

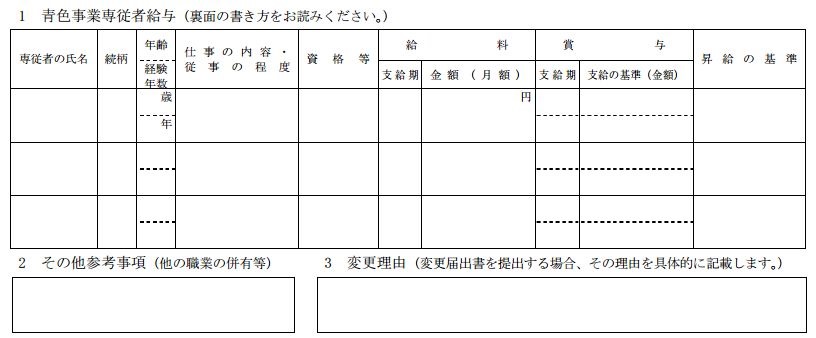

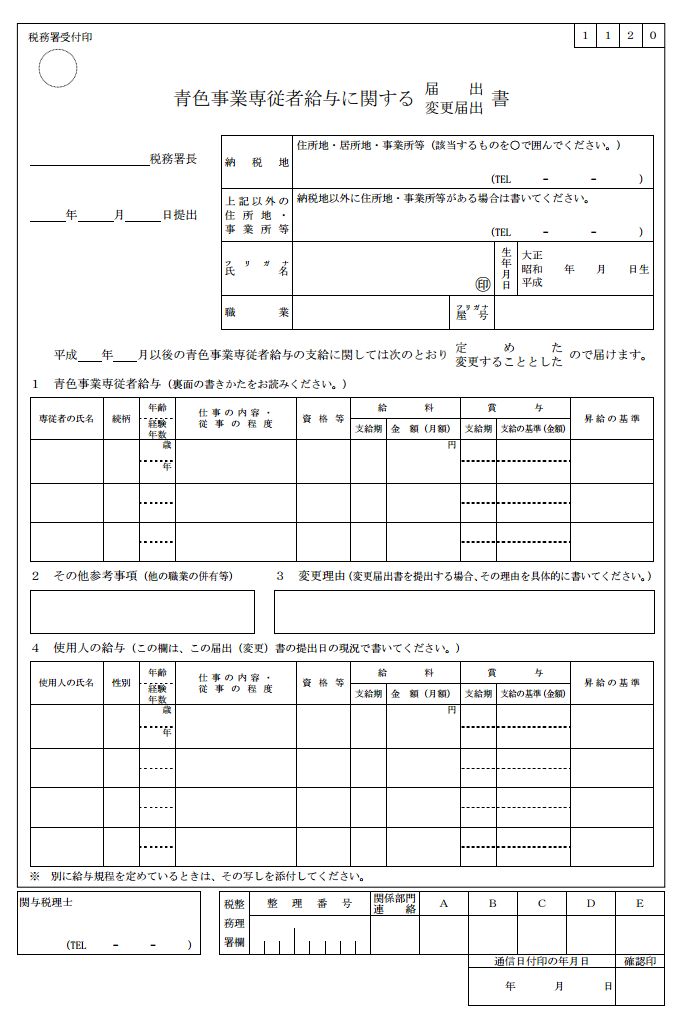

- 青色事業専従者給与に関する届出書

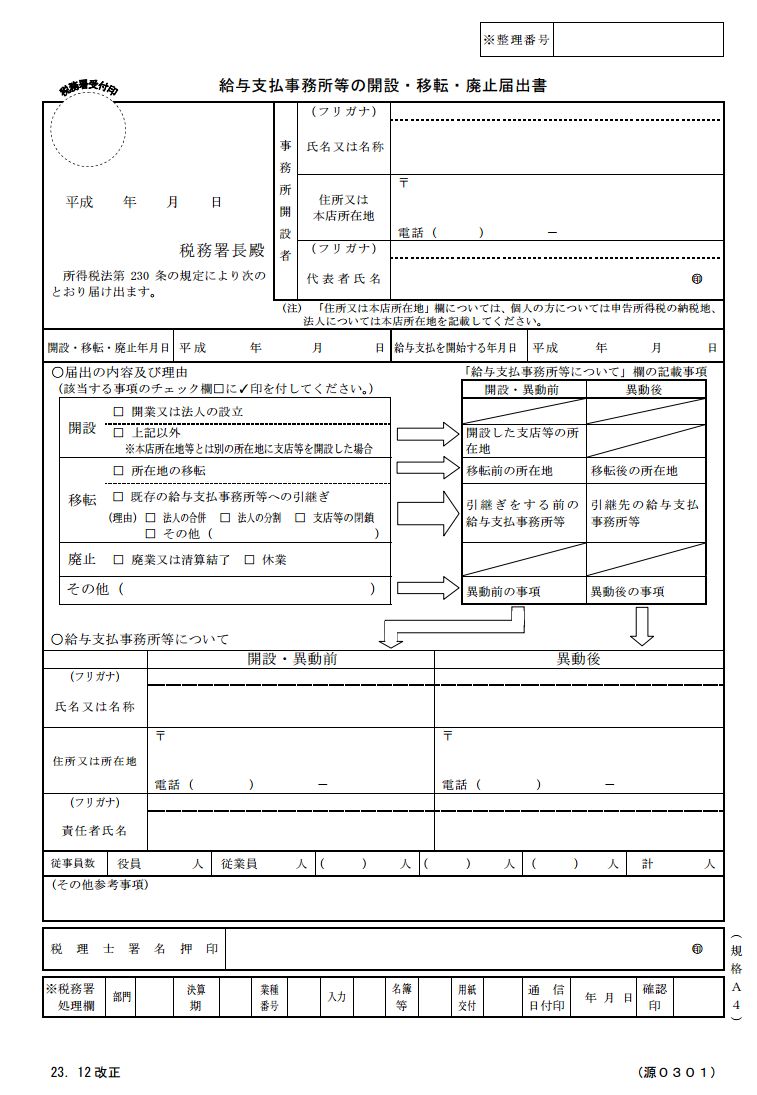

- 給与支払事務所等の開設・移転・廃止届出書

- 源泉所得税の納期の特例の承認に関する申請書(出した方が良い)

全て税務署へ提出します。

※以下の様式画像は私が提出した当時のもの。最新の様式は国税庁サイトでご確認を。

青色事業専従者給与に関する届出書

これが本丸。専従者給与を経費にするための届け出です。

経費に算入しようとする年の3月15日までに税務署に提出します。

※その年の1月16日以後に開業した人や、新たに専従者ができた人は、その日から2ヶ月以内。

※参考→[手続名]青色事業専従者給与に関する届出手続|国税庁

給与支払事務所等の開設・移転・廃止届出書

青色専従者は従業員なので、給与を支払うようになる。

ということで、給与支払い始めるよっていう書類。

開設事実があった日から1ヶ月以内に税務署に提出します。

※参考→[手続名]給与支払事務所等の開設・移転・廃止の届出|国税庁

源泉所得税の納期の特例の承認に関する申請書

これは出さなくても良いんだけど、出した方が断然ラクになります。

出さないと、給与を支払った翌月10日までに毎月、

「所得税徴収高計算書(納付書)」を税務署に出さないといけなくなる。

この申請書を出しておけば、年2回(1〜6月分は7月10日、7〜12月分は翌年1月20日)でOKになります。

※給与の支給人員が常時10人未満の事業者のみ。

※参考→[手続名]源泉所得税の納期の特例の承認に関する申請|国税庁

青色専従者の源泉徴収・年末調整に必要な書類

専従者の雇用を開始すると、11月に年末調整の書類がまとめて届きます。

年末調整の説明会なんかもありますが、これがかなり複雑。

提出不要なものや、市区町村へ提出するものが混ざっています。

私は理解するのにも、提出するのにも恐ろしく時間がかかりましたので・・・

まず全体像を表にしておきます。これが当時の私に欲しかったやつ。

| 書類 | 提出先 | 期限 |

|---|---|---|

| 給与所得者の扶養控除等(異動)申告書 | 提出不要(事業主が保管) | その年最初の給与支払日の前日 |

| 給与所得者の保険料控除申告書 | 提出不要(事業主が保管) | その年最後の給与支払日の前日 |

| 源泉徴収簿 | 提出不要(帳簿として保管) | ― |

| 所得税徴収高計算書(納付書) | 税務署 | 7月10日・翌年1月20日※納期の特例 |

| 給与支払報告書(総括表+個人別明細書) | 市区町村 | 翌年1月31日 |

| 給与所得の源泉徴収票等の法定調書合計表 | 税務署 | 翌年1月31日 |

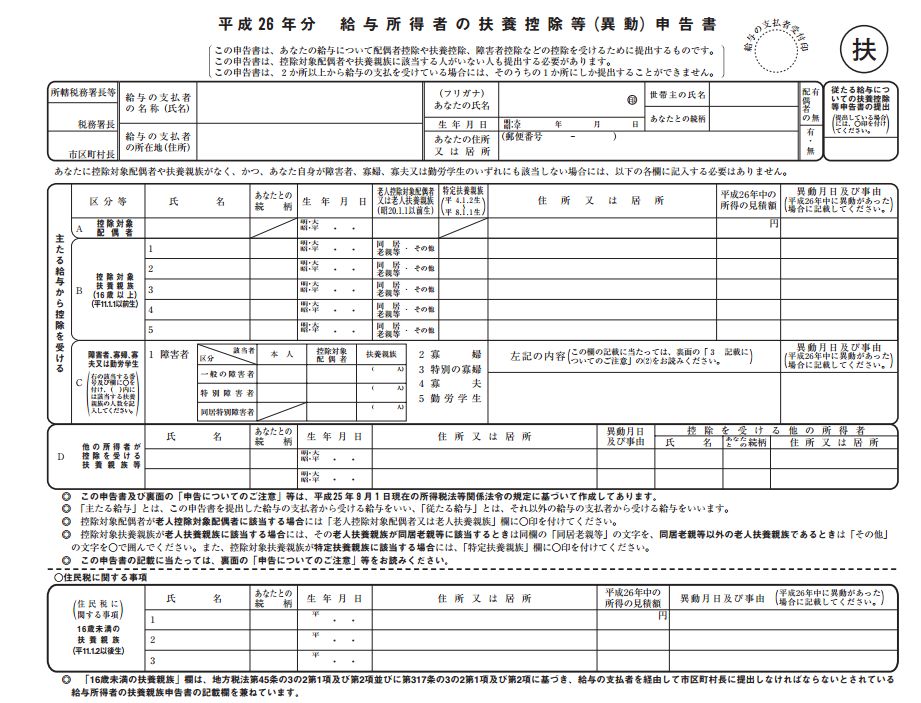

給与所得者の扶養控除等(異動)申告書

要は、青色専従者が事業主(雇用主)に出す書類。

よって、税務署へは提出不要です。

妻から私へ提出しなければいけないわけです。(建前)

提出不要だからって、書かなくていいわけではありません。

この申告書を事業主に提出していないと、源泉徴収が甲欄になりません。

提出している場合が甲欄。していない場合が乙欄。

「月105,000円未満なら源泉0円」ってのは、あくまで甲欄での話。

乙欄だと少額の給与でも源泉徴収が必要になります。

提出期限も一応あって、その年の最初の給与支払日の前日まで。(建前)

私の専従者の場合は、特に控除欄の記載も無かったので、

名前書いてもらって、住所書いてもらって、終了でした。

しっかり記載してもらい、保管しておきましょう。

※参考→[手続名]給与所得者の扶養控除等の(異動)申告|国税庁

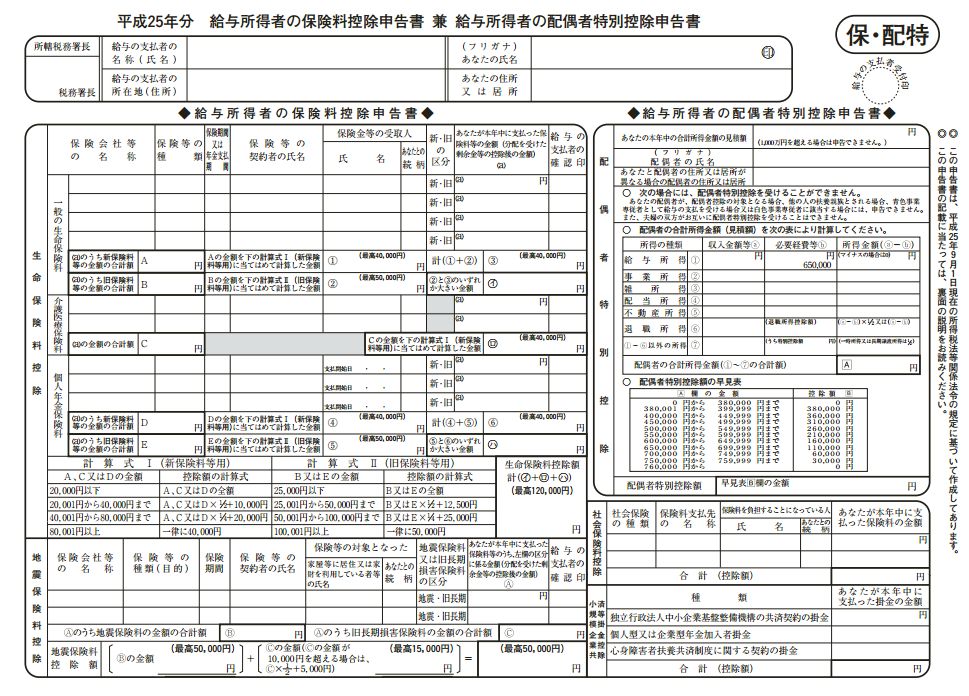

給与所得者の保険料控除申告書

こちらも税務署へは提出不要ですが、年末調整をする上で必要な書類。

その年最後の給与支払日の前日までに、事業主へ提出。(これも建前)

税額0円の場合は記載不要みたいですが・・・私は勢いで記載済みです。

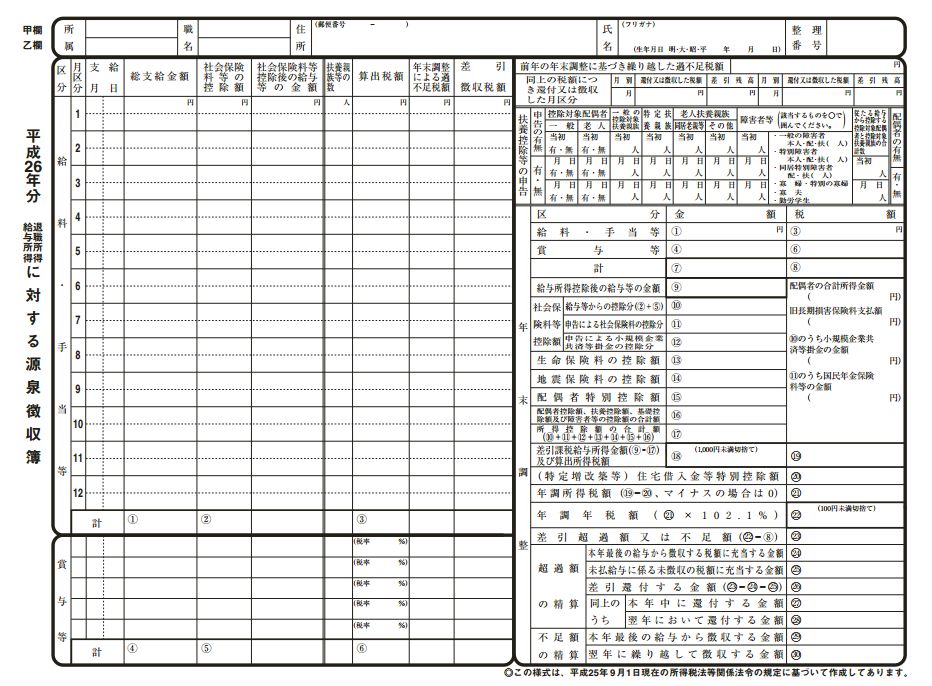

源泉徴収簿の書き方

こちらも税務署へは提出不要ですが、

給与から徴収した税額等を各人ごとに記録しておく帳簿が必要とのこと。

法令でフォーマットは指定されていないので、

毎月の源泉徴収の記録がわかる帳簿なら問題無い様です。

まぁ、国税庁のフォーマットを使っておくのが無難かと。

※参考→[手続名]給与所得・退職所得に対する源泉徴収簿の作成|国税庁

「扶養控除等(異動)申告書」と「保険料控除申告書」を元に作成します。

左側に月々の支払日と支払金額を書き、

右側の欄で年末調整の税額を計算するのですが・・・

ぱっと見、意味プーです。特に右側。ワケプーです。

月9万円の給与、源泉0円の場合、右側の欄は、

- ①年間の給与合計額→108万円

- ⑨給与所得控除後の金額→34万円(給与所得控除74万円を引いた額※令和8年分)

- ⑯基礎控除額→104万円(※令和8年分)

控除を引いたらマイナスになるので、課税給与所得は0円。

年末調整の年税額は0円となります。

※控除額は年度で変わるので、その年の「年末調整のしかた」(国税庁が毎年出すパンフレット)の数字で書いてください。

所得税徴収高計算書(納付書)

従業員を雇うと、源泉徴収した所得税を納付する必要があります。

納期の特例を申請していれば、1〜6月分を7月10日、7〜12月分を翌年1月20日までに。

ここで重要なのが、源泉徴収額が0円でも提出する必要があるということ。

納める税金が無くても、「0円でした」という報告書を税務署に出すのです。

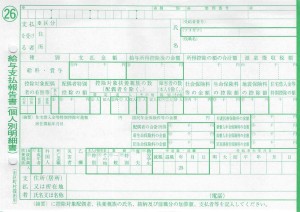

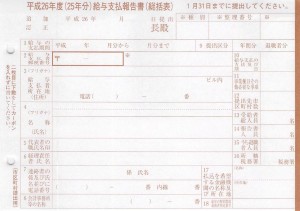

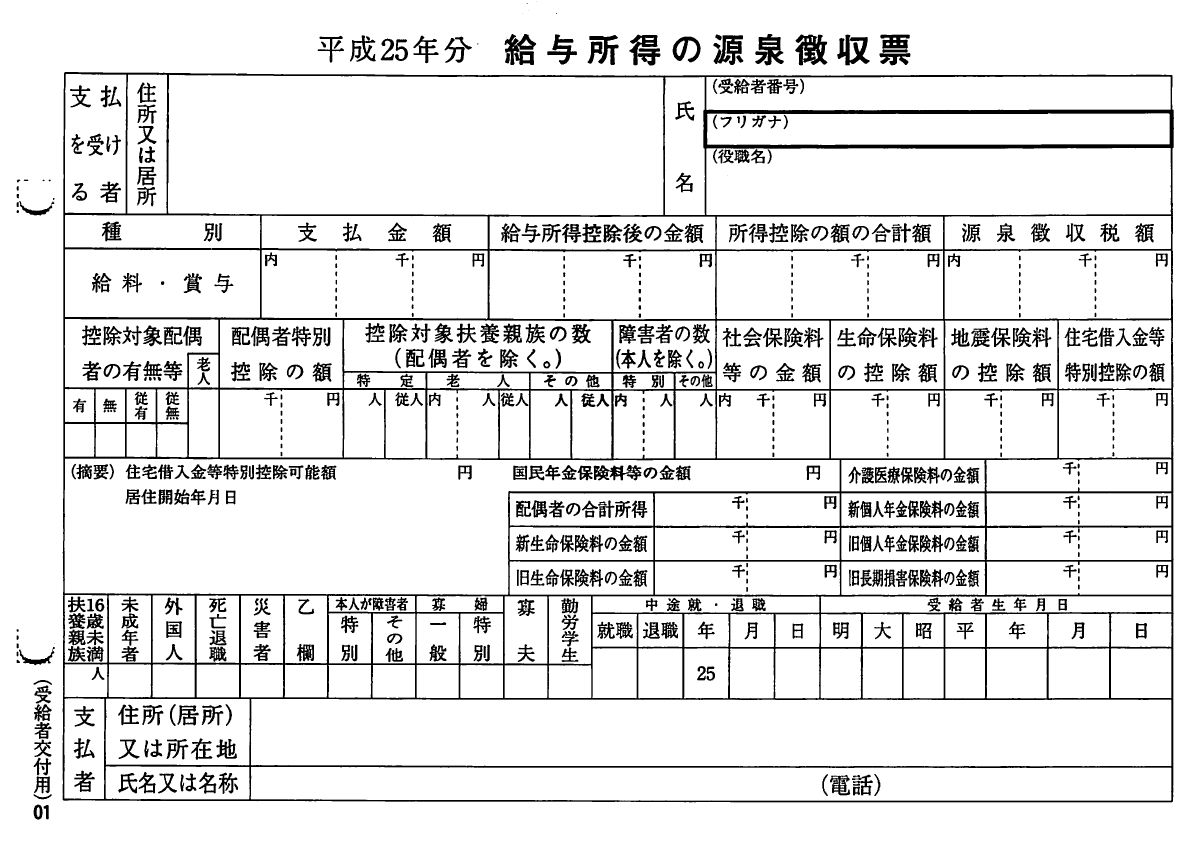

給与支払報告書と源泉徴収票の書き方

これが一番ややこしかったです。

「給与支払報告書(個人別明細書)」と「給与支払報告書(総括表)」の2種類を、

市区町村に提出。期限は翌年1月31日です。

市区町村により記入方法や用紙が異なる様なので、参考までに。

何がややこしいのかと言うと、私が提出した当時、

個人別明細書には3枚つづり(税務署提出省略者用)と、

4枚つづり(税務署提出該当者用)があり、

青色専従者の税金がかからない範囲なら、3枚つづりの方を使う。

更にこの3枚つづり、

3枚目が「給与所得の源泉徴収票」になっているのです!

3枚複写なのに、3枚目は全くの別書類。これ非常にわかりづらいです。

整理すると、

- 給与支払報告書(総括表+個人別明細書)→市区町村に提出

- 源泉徴収票→受給者(専従者本人)に交付

記載内容は、源泉徴収簿を参考にすれば難しくありません。

私の市では、摘要欄に「青専」or「青色専従者」と書いてくれって指示があったくらい。

これも市によって違うかもしれませんが。

※控え用の複写は無いので、提出前にコピーを取っておくのが無難です。

ちなみに今は、eLTAXや会計ソフトの給与機能から電子提出もできます。

紙の複写と格闘したくない人は、そちらの方がラクかと。

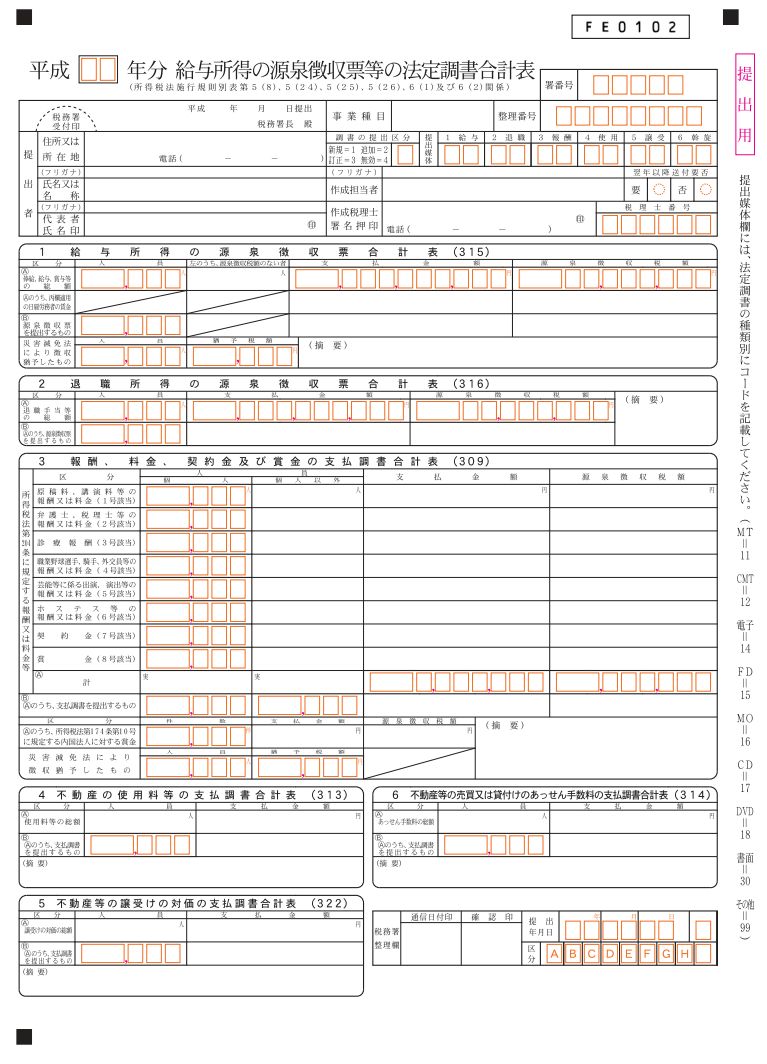

給与所得の源泉徴収票等の法定調書合計表の書き方

私は、「法定調書」っていう言葉を理解するのに数時間かかりました。汗

法定調書っていう書類があるのかと思っていたのですが、

「源泉徴収票」とか「給与支払報告書」といった書類の総称が、法定調書。

で、私の様な弱小個人事業主には、税務署に提出すべき法定調書はありません。

それでも、法定調書合計表だけは税務署へ提出する必要があります。

期限は給与支払報告書と同じ、翌年1月31日です。

書き方は、源泉徴収簿を元に専従者の給与金額を書いて、

提出すべき法定調書は無いので、摘要欄に「該当なし」と記載して提出しました。

※源泉徴収票を提出するものの欄(1-Ⓑ)もゼロです。

合計表に不動産の使用料を書く欄があったので、

事務所の家賃を書くのかと思ってしまったのですが・・・

不動産業者でない私には、関係ないみたいですね。汗

事業主と青色専従者、控除はどちらに付けるか

書類を書く際に迷うのが、各種控除の振り分けです。

私は子供がいるので、専従者側の扶養親族の欄がどうなるのか?

????だったもんで。

子供は、事業主の扶養に入れますので、

専従者側の扶養親族は0人で問題無いかと。

日本は累進課税なので、所得の多い事業主側に付けた方が得するパターンが多い。

国民健康保険、国民年金、生命保険等の保険料控除も同じ。

配偶者宛の保険料の請求書も、生計を一にしていれば事業主の保険料控除にして問題ありません。

所得が多い方=事業主側でまとめて申請しましょう。

くれぐれも夫婦で重複して申請しないように。

まとめ:専従者給与は節税の第一歩。でも書類はしっかりと

青色専従者って従業員を雇うということなので、書類が多くなるんね。

提出不要でも記入しておかなければいけなかったり、

市役所にも提出するんかい・・・って感じです。

税金がかからない範囲でも、書類は一通り出さなければいけません。

とはいえ、1回覚えてしまえば毎年同じことの繰り返しですので。

給与額の結論をもう一度。

2026年の無難なラインは月9万円(年108万円)。

完全に税金ゼロにこだわるなら月8.5万円。

事業の利益が大きいなら、それ以上払って所得分散する価値も十分あります。

※控除額は今後も物価スライドで動きます。この記事の数字は令和8年分ベースなので、実行前に最新の数字と、ご自身のケースを税務署・税理士でご確認を。

専従者給与のその先の節税は、優先順位を付けてやるのが正解。

小規模企業共済とか、経営セーフティ共済とか、まだまだ札はありますので。

→個人事業主の節税策と優先順位。小規模企業共済、経営セーフティ共済、iDeCo、国民年金基金の比較と違い。

それでも所得が多いなら、法人化。できる節税の幅が段違いに広がります。

私も最終的にはこの道でした。

→個人事業主から法人成り手続きの流れ。法人化で悩んで決めた事、個人からの引き継ぎ方法。

あと、税務署へ質問しても、対応は割とマチマチです。

イマイチ良く分からない説明だったり、

必要書類が届くと言われたのに、届かなかったり。

でも「説明がなかったから、わからなかったから」は全く通用しませんので、

提出書類の控えは必ず取っておく。不明点は先延ばしせず専門家に確認。

ある程度利益が出ているなら、税理士に任せた方が結果的にお得なのも間違いない。

→税理士をお探しなら『税理士探しの強い味方 税理士紹介エージェント』![]()

面倒な経理業務は、クラウド会計で。

給与支払いの仕訳も年末調整の書類も、だいぶ自動化できるようになりました。

→個人事業主におすすめクラウド会計ソフト。freee、マネーフォワードクラウド確定申告、やよいの青色申告オンラインの比較。

家族に仕事を手伝ってもらっているなら、青色専従者にすべき。

届け出書類の1〜2時間で、毎年数十万円の経費が作れるんですから。

P.S.

配偶者を専従者にするということは、

24時間365日、行動を共にするということ。

節税効果は計算できますが、こちらの効果は・・・計算できません。

嫌な時はホント、キツイですよぉおおおおお。

コメント

コメント一覧 (25件)

個人事業主からの目線で判り易く、大変参考になりました。

CAPTAIN MASAO HAYASE 様

人を雇うと書類が増えますからね。

少しでも参考になった様で幸いです。

専従者給料とパート収入の割合って決まりありますか

青色専従者は、専ら従事している人なので、

外で働く事との両立はできません。

数時間程度ならという見解もあるようですが、

基本的に「パートとの両立は無理」と思っておいた方が無難かと。

>給与支払報告書(個人別明細)の2枚は、市役所に提出。

とありますが E-TAXで処理していてもこの給与支払報告書は別途

市町村役場に届けなければいけないのでしょうか?

E-TAXで申告し始めて3年になりますが1度もこの報告書を役場に

提出しておりませんが何も言ってきません

よろしくお願いします

e-TAXは税務署へのみ届出をするものなので・・・

別途、市区町村へ、給与支払報告書を提出する必要があります。

市民税や、国民健康保険料にも影響してくるので・・・

出さないのはマズイはず。

税務署は財務省、地方自治体は総務省。

管轄こそ違いますが、照らし合わせれば容易に分かるハズ。

不安なら、お近くの市区町村へ確認する事をオススメします。

本サイトは妻を青色専従者にした際に同じ状況のため大変に参考になりました。

自分でもいろいろ調べてみたところによると、

扶養親族については専従者に付けた方が得になる場合がありますね。

専従者給与が年100万を超える場合だと、

扶養の有無で住民税の課税・非課税が変わってきます。

100万円や103万円の壁ギリギリだと、

住民税や所得税の課税が無くなり得になるのですね。

なるほどです。ありがとうございます!

今年から妻を専従者にして青色申告をはじめ、記入がわからず困っていました。本当にたすかりました。ありがとうございました!

ホント意味不明なんで、私も困りましたので。

役立ったようで幸いです!

初めての専従者給与で、確定申告直前に

色んな提出物があることが分かりパニックに。

凄くわかりやすく大変助かりました。

もしもこのサイトが見つけられなければ

私は諦めていました。

本当にありがとうございます。

いえいえ恐縮です。ありがとうございます!

ありがとうございました。助かりました

私も専従者給与を払い国保を下げようとしてますが、うまくいきますかどうか

どうしても 世帯で考えるので 意味があるかどうか。

でもこれから少し多く働こうとしているので

意味があると思い専従者に給与はらいます

事業所得の金額によりますが、

専従者給与は経費となるので、基本的には、税金、国保と安くなるハズです。

→個人事業主が払うべき税金と保険料の全て。税金の種類と税率の計算方法。

事業税を払うくらいの所得があるなら、専従者にした方が良いかと。

ありがとうございました。とても助かりました

私も今年から専従者給与を払い所得税・国保・住民税等を下げようとしています。

本日突然税務署から ’源泉所得税の納付書’ が送付されてきて初めて見る書類なのであたふたしていました。

あの封書ホント焦りますよね。書類も多いし。

参考になったようで嬉しいです!

本当にまったく同じ悩みでした。色々調べましたが、一番わかりやすく、⁇なところが全て解決しました。本とか買っても、痒い所に手が届かないと言うか。本当に感謝です。毎年の悩みの種が無くなりました。

ありがとうございます!

いえいえ、こちらこそありがとうございます!

初めまして。

年末調整に関する知識が何もない上に、コロナで説明会も中止となり、困りはてて色々と検索していたところ、こちらの記事にたどり着きました。

分からないことだらけでしたので本当に助かりました。

心から御礼申し上げます。

少しでもお役に立てたようで光栄です。大変な時期ですがなんとか乗り切りましょう。

こんにちわ。

毎年、お世話になっております。

給与所得控除と基礎控除の金額が変わっておりますので、

修正されるのが良いかと思います。

ご指摘ありがとうございます。

基礎控除:38→48万円

給与所得控除:65→55万円

に修正させていただきました。

初めまして。

毎年毎年、この時期になると、たくさんの書類を抱えながら、こちらの記事を読ませていただいてます。

何年やってもなかなか覚えられない(というか、同じところでつまずくw)ので

本当に助かっています。

分かりやすい解説、本当にありがとうございます!

今年も申告頑張りましょう!

もし分かるのであれば教えて下さい、、

分からず色々調べていたら

こちらにたどり着きました。。

青色専従者給与の年末調整について

夫が個人事業主で今年の初めから私が専従者給与を貰っています(月8万で源泉徴収0)

年末調整についての書類について教えて下さい。

書類は

①給与所得に対する源泉徴収簿

②給与所得者の扶養控除等(異動)申告書

③給与所得者の保険料控除申告書

④給与所得者の基礎控除申告書兼配偶者控除等申告書

⑤給与支払報告書(総括表)です。

①はなんとなく理解して記入して保管しております。

⑤は役所に電話して記入方法を聞いて役所に提出しました。

残りの②〜④を記入して保管する必要はありますでしょうか?ご回答を宜しくお願いします。保管なら記入の仕方を教えてもらえますかね、、、年末調整のしおりをみても難しくて、、可能で有れば宜しくお願いします。

何度も何度も読まさせていただきました。

本当に助かりました!

ありがとうございました(>_<)