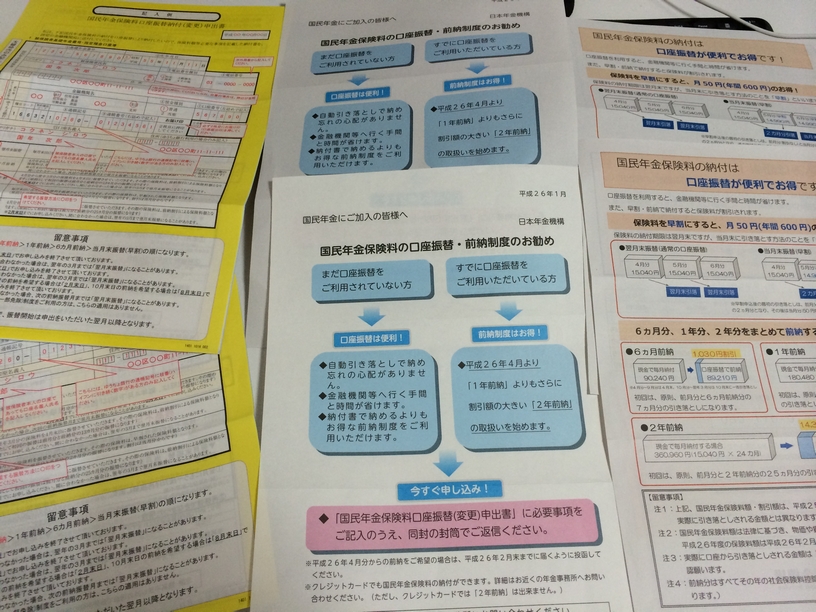

毎年届く、「国民年金保険料の口座振替・前納制度のお勧め」の知らせ。

夫婦で加入しておりますので・・・2部届いてます。

前納する事で、少しでも国民年金保険料が安くなるなら。

というわけで、私も前納の手続きしましたが、

保険料って税金とも関わっているので、一概にお得ってわけでも無い気がしました。

前納して気づいた注意点、デメリット挙げておきます。

国民年金保険料2年前納のメリット

2年前納で更に安くなる

年々上昇している国民年金保険料。

まとめて前払い(前納)することで、少し割引が効くようになりますが、

支払方法により、その割引額は異なります。

口座振替での前納が一番割引が効き、

現金とクレジットカード払いでの前納割引額は同じです。

平成26年度から口座振替で2年分前納できるようになり・・・

平成29年度より、クレジットカード&現金でも2年前納が開始となりました。

年金保険料回収するのに必死やなーん。

令和4度 国民年金保険料

| 口座振替 | クレジットカード 現金 | |

|---|---|---|

| 通常 | 16,590円 | 16,590円 |

| 当月末振替(早割) | 16,540円 (-50円) | – |

| 6カ月前納 | 98,410円 (-1,130円) | 98,730円 (-800円) |

| 1年前納 | 194,910円 (-4,170円) | 195,550円 (-3,480円) |

| 2年前納 | 381,530円 (-15,790円) | 382,780円 (-14,420円) |

前納期間が長くなるほど、割引額は増えるので、

半年払いよりも、年払いよりも、2年払いした方がお得となる。

1年前納での割引額は約4,000円、2年前納なら約16000円→1年換算で約8,000円。

割引金額は、約2倍の差があるのです。

今では国民年金保険料も強制徴収の対象へ。払わないという選択肢も無いわけ。

貰える可能性が低い年金でも、払うのは日本人の義務ですから。

2016年現在の、国民年金保険料の強制徴収の対象は、

年間所得350万以上で未納7カ月以上の滞納者との事。

2017年度より、更に厳しくなり、

年間所得300万円以上で未納13カ月以上が強制徴収の対象となる予定。

今後は、国民年金保険料の滞納にも風当たりは強くなる傾向にある。

国民年金の保険料は年々上昇している

国民年金保険料は年々上昇しており、

私が起業した当時と比べると、信じられないくらい保険料上がってます。

令和4年度(2022年)は、月額16,590円となってますが・・・

例えば、平成24年度(2012年)は月額14,980円だったので月額1,610円も上昇しているの。

年額では19,320円も増えている。上昇率ハンパないです。

国民年金保険料額の推移

- 2012年度:年額179,760円

- 2013年度:年額180,480円(前年+720円)

- 2014年度:年額183,000円(前年+2,520円)

- 2015年度:年額187,080円(前年+4,080円)

- 2016年度:年額195,120円(前年+8,040円)

- 2017年度:年額197,880円(前年+2,760円)

- 2018年度:年額196,080円(前年-1,800円)

- 2019年度:年額196,920円(前年+840円)

- 2020年度:年額198,480円(前年+1,560円)

- 2021年度:年額199,320円(前年+840円)

- 2022年度:年額199,080円(前年-240円)

2022年度こそ、微妙に減少しましたけども、基本的に上昇するのが今までの流れ。

高齢化に伴い、国民年金保険料が増加することも避けられないわけで、

少しでも保険料が安いうちに、2年間分先に払っておいた方がお得。

割引額だけでなく、保険料が上がった金額分も得するのです。

確定申告の社会保険料控除で2年分適応可能

関係してくるのは支払う保険料額だけじゃなく、納める税金の控除額。

2年前納ってなると、保険料控除どっちの年度で計上すんの!?って疑問。

これは2パターン選べます。

2年前納した保険料の社会保険料控除については、

(1)全額を納めた年に控除する方法

(2)各年分の保険料に相当する額を各年に控除する方法

のいずれか一方を選択して申告いただくことになります。

2年前納した保険料を各年に分割して申告する場合で、24カ月すべて前納した場合は、3年にわたって分割することになります。

例えば、今年度利益が出過ぎたなら、今年に2年分の保険料をまとめて控除する。

っていうことも可能なのです。ちょっとした所得調整ができるってこと。

国民年金保険料2年前納のデメリット

社会保険料と確定申告の期間がズレる

確定申告(所得税)の計算期間は1月1日〜12月31日ですが、

社会保険料(国民年金保険料)は4月〜3月となっており、

前納することで確定申告期間をまたぐので、更にややこしいことになります。

2年前納(24か月分前納)で、各年度の確定申告で控除する場合、

社会保険料控除は3年にわたって分割されるというのもこの理由。

【例1】口座振替で24カ月分(令和3年4月分~令和5年3月分)382,550円を前納された場合

2年前納した保険料の社会保険料控除はどのような方法で行うのですか。|日本年金機構

(1)令和3年の控除対象額(令和3年4月分~令和3年12月分までの9カ月分)

382,550円 ×( 9カ月 / 24カ月)= 143,457円

(2)令和4年の控除対象額(令和4年1月分~令和4年12月分までの12カ月分)

382,550円 ×(12カ月 / 24カ月)= 191,275円

(3)令和5年の控除対象額(令和5年1月分~令和5年3月分までの3カ月分)

382,550円 - (1) - (2) = 47,818円

あと、2年前納の期間中に社会保険に加入することになった場合、

これもややこしいことになります。

厚生年金と国民年金の重複期間の前納分は返金となるのですが、

社会保険料控除で2年分申請していたなら、所得税の修正申告も必要となります。

年金保険に加入しているのか?」っていう事。

企業へ就職した場合は、社会保険(厚生年金保険)に加入する事になるし、

個人事業主の場合も、法人成りした場合は、代表者役員の社会保険へ加入が必須となります。

→節税目的で法人化するメリット・デメリット。個人事業主と法人の大きな違い。

国民年金保険と厚生年金保険は重複加入不可能という事で、

もし厚生年金保険に加入した場合は、国民年金保険料還付となる。

保険料還付手続きの手間だけなら良いですが、

国民年金保険料の2年間分を、1年目に全額控除していた場合、

厚生年金保険加入で修正申告も必要にもなります。

1年分の保険料が還付されたのに、2年分の社会保険料控除を受けていたわけですから。

というわけで、2年前納しても、確定申告では各年控除の方が良い。

個人事業主って、1年スパンで利益も計算するんで、

ここに2年のモノをブっ込んでくるという時点で、混乱するかと。

そこまで先を見据えるなら、他の節税を考えるのが先かなと。

節税目的で2年前納するくらいなら、小規模企業共済や経営セーフティ共済。

毎月+400円で加入できる「付加年金」もコスパは高いです。

資金繰りが悪くなる

国民年金保険料って高額なので、2年前納すると資金繰りが悪くなります。

前納2年払いにする場合は約40万円。

配偶者も2年前納するとなると、約80万円も必要となります。

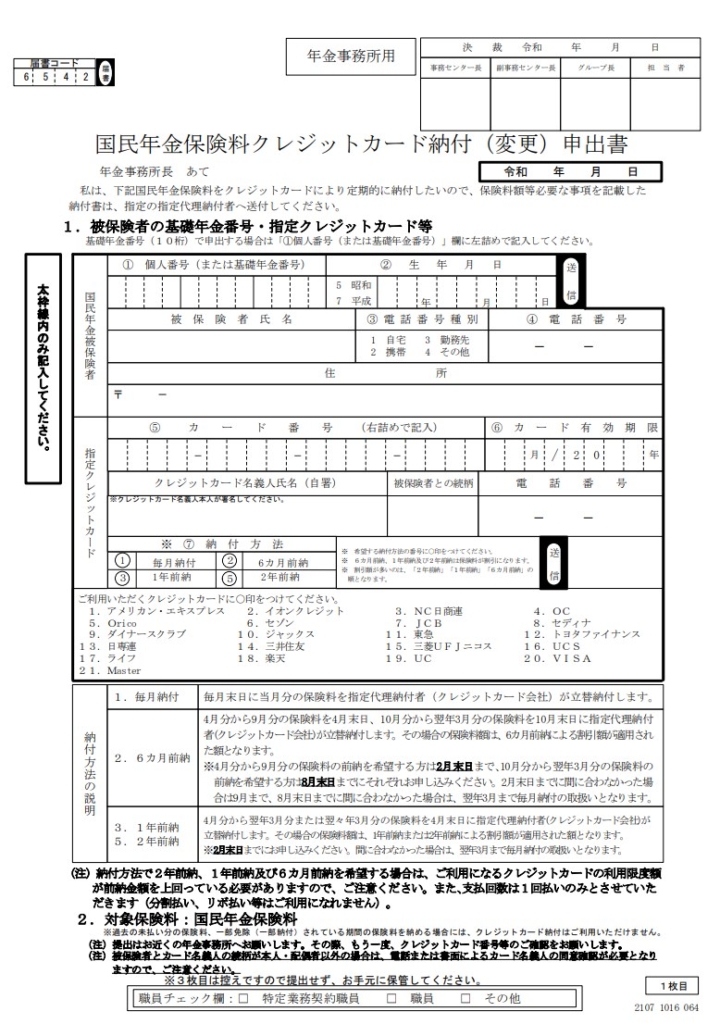

クレジットカード前納する場合は、支払回数は一括払いのみ。

クレジットカード限度額にも余裕が無いと決済する事もできません。

約80万円の限度額。個人事業主って信用も無いですからね。

→クレジットカードの審査基準と信用情報の関係。CIC信用情報開示請求をして気づいたこと。

口座振替とクレジットカード払いの分岐点

クレジットカード納税を選んだ理由

口座振替の割引率が一番高いのですが、

実際のところ、口座振替とクレジットカード払いでは割引額は大差ない。

クレジットカード払いでは、クレジットカードのポイント還元されるわけで、

私は、クレジットカード払いでの前納を選びました。

国税支払サイトのように、クレジットカード手数料が発生する事は有りません。

→国税クレジットカードお支払サイトのデメリット。所得税、法人税、事業税、消費税、源泉所得税の支払方法。

| 口座振替 | クレジットカード 現金 | 割引差額 | |

|---|---|---|---|

| 通常 | 16,590円 | 16,590円 | – |

| 当月末振替(早割) | 16,540円 (-50円) | – | – |

| 6カ月前納 | 98,410円 (-1,130円) | 98,730円 (-800円) | 330円 |

| 1年前納 | 194,910円 (-4,170円) | 195,550円 (-3,480円) | 640円 |

| 2年前納 | 381,530円 (-15,790円) | 382,780円 (-14,420円) | 1250円 |

1年前納の場合は、口座振替とクレジットカード払いの差額は640円のみ。

2年前納の差額も1,250円のみ。

国民年金保険料を2年前納するとなると、その金額は約38万円にも及ぶ。

クレジットカードのポイントも貯まりまくるわけ。

還元率が高いクレジットカードなら、還元率1.0%以上は当たり前。

382,780円×1.0%=3,827円還元。口座振替との割引差額1,250円より3倍以上もお得。

私は妻の分も払っているので、約80万円の支払いで約8,000円の還元となる。

クレジットカードって使えば使うほどに、限度額も上がっていきます。

人生において信用を積み重ねるのは重要なこと。

国民年金保険料の支払いで、クレジットヒストリーを積めるのも良いかなと。

クレジットカード納税の注意点

クレジットカード納税できるクレジットカードは多いですが、

クレジットカードのポイントが付くかどうか?は別問題。

ポイント付与されたいからクレジットカードを使うわけで、

ポイント付かないなら意味ないのよ。

日本年金機構で指定代理納付者も、

国民年金保険料の支払いでは、ポイントが付かないクレジットカードばかりです。

国民年金保険料の指定代理納付者一覧

イオンクレジットサービス株式会社

国民年金保険料の納付に利用できるクレジットカード|日本年金機構

協同組合エヌシー日商連

SMBCファイナンスサービス株式会社

株式会社オーシー

株式会社オリエントコーポレーション

株式会社クレディセゾン

株式会社ジェーシービー

三井住友トラストクラブ株式会社

株式会社ジャックス

東急カード株式会社

トヨタファイナンス株式会社

株式会社日専連

三井住友カード株式会社

三菱UFJニコス株式会社

ライフカード株式会社

ユーシーカード株式会社

株式会社UCS

楽天カード株式会社

アメリカン・エキスプレス・インターナショナル・インコーポレイテッド

税金や保険料の支払いでは、ポイント還元率が半減するカードも多い。

代表例がアメックスカードやダイナースクラブ。

公共料金の支払いでポイント付与されるカードとなると・・・限られます。

→税金支払い高還元率クレジットカード。納税おすすめ法人カード。

JALマイルを貯めるなら、これ以上のカードも無い。

JALカードって実は、JALマイル還元率が低いですからね。

→JALマイル還元率が高いクレジットカードを比較。効率良くJALマイルを貯める方法。

クレジットカード前納の申し込み方法

クレジットカード払いの申し込みの為、年金事務所に電話したところ。

手続きに必要な書類を送って頂けましたが・・・

WEB上からでも申請用紙は、ダウンロードできます。

クレジットカードの名義人以外の年金保険料も支払う事が可能です。

例えば、旦那のクレジットカード名義で、妻の年金を払うとかね。

※カード名義人が本人・配偶者以外の場合は、同意書が必要となります。

1年前納、2年前納を希望する場合は、その年の2月末日までに提出です。

3月に提出しても手遅れですので、1年前納を希望するなら、2月中に!!

私は前年間に合わず、6カ月前納にしましたから!!

私は郵送で提出しましたが・・・

1週間ほどで、書類受理&カード確認中のお知らせが返送されてきました。

1年前納にしたところ、初回の納付予定日は4月30日となっている。

年払い×2なので、約80万円・・・

4月前後のクレジットカード決済は注意が必要ですね。

国民年金保険料の2年前納まとめ

国民年金保険料って高いですけど、払わなければいけない費用。

同じ料金なら、少しでも安くしたいですね。

1年前納よりも、2年前納の方が安くなり、

口座振替よりも、クレジットカード払いがお得という話でした。

個人事業主が払うべき保険税には、国民健康保険料も有りますので、

まとめて払いすぎて、他が払えないなんてことにならないように。

国民年金は収入関係なく一律料金ですが、

国民健康保険料は所得に紐づいて計算され、国民年金保険料よりも高額になりがち。

国民健康保険料には前納割引システムは無く、

クレジットカード払いも、住んでる地域によって対応状況が異なります。

「Yahoo!公金支払い」もしくは「モバイルレジ」にて、一部の市区町村で対応してます。

起業すると税金、保険料負担が増えるように感じますが、ただ知らなかっただけ。

サラリーマンは、厚生年金保険と健康保険。

個人事業主は、国民年金保険と国民健康保険。

払うべき税金は他にもたくさん有るので、資金には余裕をもって。

→個人事業主が払う税金と保険料の全て。税金の種類と税率の計算方法。

税金の延滞税、消費者金融並み。

そして、自己破産しても消えないやーつ。

借金よりも恐ろしいのが税金なのでした。

コメント

コメント一覧 (1件)

>国民健康保険料はクレジットカード払いは、基本的に不可能です。

ここの情報をもっとはやくしってたら・・・

任意継続保険料(協会健保)の納付書・・・をauのプリペで支払おうとしたら

クレジットのランプが光らないから無理だとか・・・

おとなしくATMのペイジーで払います。

さすがにコンビニで現金27万近くもっていけないかな

さすがにこれできたらポイントとれちゃいますからねぇ^^;

まぁいい勉強になりました。