生活費の中で占める金額が大きいのが、家賃という住居費用。

法人なら賃貸物件も借り上げ社宅にすることで、その大部分が経費計上可能となる。

代表者個人の可処分所得が少なくとも、

家賃の負担が無いだけで、生活コストも抑えられるわけで。

給与額が低くても、手元に残るお金は多くなる不思議。

社長の給料を低くすれば、法人側の社会保険料も抑えられるから。

一石二鳥なわーけ。

役員報酬を考える際にも社宅費は重要な項目、

法人化でまず考えるべき節税策です。

借り上げ社宅が節税となる理由

社宅というと、法人で所有するアパートやマンション想像しますが、

借り上げ社宅っていう方法も有るわけ。

賃貸マンションの1室を法人で契約して、それを社宅として役員に貸す。

法人契約すれば家賃は全額経費となるわけで、

あとは役員から一定額の家賃(賃料相当額)を貰えば良い。

役員は、法人へ社宅費(賃料相当額)を支払う必要が有りますが、

この賃料相当額ってのが非常に安く、家賃の1割~2割で良いわけ。

また、社宅として役員個人に貸し付けるので、

個人事業主のように、使用面積で家事按分する必要も無いし、

給与所得の住宅手当とも違い非課税なので、社会保険料も抑えられる。

まぁ、良いことづくめなわけです。

借り上げ社宅のメリット

- 社宅の賃料相当額は契約家賃の1~2割→8割以上経費

- 住宅手当とは違い非課税。社会保険料も抑えられる

法人で家賃を経費計上して、

家賃よりも非常に安い価格(賃料相当額)で、役員に貸し付ける。

家賃の8割~9割を法人の経費にできるし、

役員報酬を絡めれば、家賃以上に得する事も可能となります。

借り上げ社宅で節税できる具体的な金額

家賃を経費にできれば、家賃で浮いた分給与支給額を低くできるわけで、

役員給与を低くすれば、手元に残るお金は大幅に増えます。

どういうことか?

具体的に、役員報酬年間780万円(月額給与65万円)、

家賃15万円の場合で計算してみる。

まず、社宅にせず役員個人で家賃を払う場合、個人側の支出は、

給与65万円だと所得税39,930円と社会保険料88,937円。

※40歳未満、令和元年7月現在

家賃150,000円も含めると合計278,867円→個人の手取り371,133円。

法人側の支出は、

給与支払い650,000円と社会保険料88,937円で、合計738,937円。

| 個人 | 法人 | |

|---|---|---|

| 給与 | (¥650,000) | ¥650,000 |

| 健康保険料 | ¥32,207 | ¥32,207 |

| 厚生年金 | ¥56,730 | ¥56,730 |

| 所得税 | ¥39,930 | – |

| 家賃 | ¥150,000 | – |

| 社宅 | – | – |

| 支出 | ¥278,867 | ¥738,937 |

| 手取り | ¥371,133 | – |

個人の支出278,867円+法人の支出738,937円→合計1,017,804円。

一方、家賃15万円を社宅とし、役員個人へ2万円で貸した場合、

差額13万円ほど浮くので、月額給与52万円に設定してみる。

個人側の支出は、給与52万円だと所得税20,580円と社会保険料74,756円。

社宅家賃20,000円も含めると合計115,336円→個人の手取り404,664円。

法人側の支出は、

給与支払い520,000円と社会保険料74,756円と家賃150,000円、

あと、役員から貰う社宅費20,000円を引いて合計724,756円。

| 個人 | 法人 | |

|---|---|---|

| 給与 | (¥520,000) | ¥520,000 |

| 健康保険料 | ¥26,261 | ¥26,261 |

| 厚生年金 | ¥48,495 | ¥48,495 |

| 所得税 | ¥20,580 | – |

| 家賃 | ¥20,000 | ¥150,000 |

| 社宅 | – | ¥-20,000 |

| 支出合計 | ¥115,336 | ¥724,756 |

| 手取り | ¥404,664 | – |

個人の支出115,336円+法人の支出724,756円→合計840,092円。

社宅有り無しで支出額を比較してみると、

1,017,804円-840,092円=毎月177,712円も違うってわけ。

家賃15万円以上の節税効果。

給料も13万円下げたのに、個人の手取りは3万円以上増えてるからね。

まぁ、如何に社会保険料の負担額が大きいのかも分かるかと。

→適切な役員報酬で節税する。個人と法人の税金と社会保険料、所得分散時の実効税率の違い。

特に子供が居る場合は、年収700万円くらいに抑えた方が生きやすい。

年々社会保険料も上がっているし、

税金や保険料だけでなく、様々な所得制限が有りますから。

→児童手当・小児医療費助成制度・保育料・高校授業料無償化の所得制限。子供の補助金と親の年収の関係。

役員社宅の賃料相当額の算出方法

借り上げた社宅は、役員へ社宅として貸せば良い。

ただ、適正な価格で役員に貸し付ける必要があります。

No.2600 役員に社宅などを貸したとき

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます)を受け取っていれば、給与として課税されません。

No.2600 役員に社宅などを貸したとき|国税庁

適正な賃料「賃貸料相当額」を計算する必要があるわけで、

これは小規模住宅か、それ以外の場合で計算方法も異なります。

床面積が99㎡(木造は132㎡)以下の場合

床面積99平米(木造の場合は132平米)以下は、小規模住宅となり、

社宅で節税っていうのも、この小規模住宅の場合となります。

床面積は、木造か木造以外で異なるので、

マンションなら99平米、戸建ては132平米というイメージ。

99平米でも結構広いので、普通の3LDKマンションくらいなら、

小規模住宅の賃貸料相当額の計算式が使えます。

1 役員に貸与する社宅が小規模な住宅である場合

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

No.2600 役員に社宅などを貸したとき|国税庁

(2) 12円×(その建物の総床面積(平方メートル)/3.3平方メートル)

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

社宅家賃の賃料相当額の算出には、

固定資産税の課税標準額が分からないと計算できませんが、

これは役所で簡単に取得できますので、ご安心を。

固定資産税の課税標準額が分かれば、

あとは数式に当てはめて計算するだけ。

以下の賃貸住宅で、ザックリと計算してみます。

- 月額家賃:10万円

- 固定資産税課税標準額:7,000万(土地1,000万+建物6,000万)

- 床総面積:1,200平米

- 戸数:20戸の内、1部屋を賃貸

計算式に当てはめます。

- 6000万円(建物)×0.2%=120,000円

- 12円×(1,200㎡÷3.3㎡)=4,363円

- 1000万円(土地)×0.22%=22,000円

120,000+4,363+22,000=賃貸料相当額146,363円

上記は、マンション一棟の固定資産税の課税標準額を元に、

賃料相当額を計算しているので、1部屋分を按分して算出します。

(通常の賃貸料の額の計算に関する細目)

36-42 36-40又は36-41により通常の賃貸料の額を計算するに当たり、次に掲げる場合には、それぞれ次による。

(1) 例えば、その貸与した家屋が1棟の建物の一部である場合又はその貸与した敷地が1筆の土地の一部である場合のように、固定資産税の課税標準額がその貸与した家屋又は敷地以外の部分を含めて決定されている場合 当該課税標準額(36-41により計算する場合にあっては、当該課税標準額及び当該建物の全部の床面積)を基として求めた通常の賃貸料の額をその建物又は土地の状況に応じて合理的にあん分するなどにより、その貸与した家屋又は敷地に対応する通常の賃貸料の額を計算する。

〔給与等とされる経済的利益の評価〕|国税庁

全ての部屋で床面積が同じなら、

単純に部屋数で割って、1部屋の賃料相当額を求めれば良いハズ。

146,363円÷20戸=1戸あたりの賃料相当額7,318円。

月額家賃が約10万円なので、月額家賃の8%未満・・・

共有スペースも含め、多めに見積もったとしても10%。

家賃の約10%で社宅利用できるって感じ。

部屋によって床面積が違う場合でも、

マンション全体の床面積から、

1平米あたりの賃料を算出したりとか、やりようも有るハズ。

合理的に計算して、少し多めに社宅費を見積もっておけば問題も無いんじゃないかなと。

ちなみに、社宅って法人が役員個人に貸すことになるので、

社宅兼事業所みたいに、社宅を事業用にも使っていれば、

社宅費から事業使用分を按分して、更に経費計上することも可能らしい。

まぁ、私はそこまでやりませんけど。

床面積が99㎡(木造は132㎡)を超える場合

小規模住宅ではない場合は、

上述の計算式で出た賃料相当額か、家賃の50%のいずれか高い方が、

小規模住宅じゃない場合の賃料相当額となります。

2 役員に貸与する社宅が小規模な住宅でない場合

他から借り受けた住宅等を貸与する場合

No.2600 役員に社宅などを貸したとき|国税庁

会社が家主に支払う家賃の50%の金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

賃料相当額の計算で出る金額が、

家賃の50%よりも高いということは無いと思われるので、

床面積が99平米(木造は132平米)を超える場合は、

家賃の50%が社宅費になると思った方が良い。

といっても、賃貸マンションで99平米を超える物件は中々無く、

戸建ての木造住宅で132平米を超えるって、中々の豪邸。

田舎だと安くて無駄に広い戸建て賃貸もあるんだけど、

社宅費50%を考えたら、多少家賃が高くても、

狭くて綺麗なマンションにした方が得な気がする。

豪華住宅(床面積が240㎡+α)は社宅不可能

社会通念上、豪華住宅は社宅として認められません。

ただ、この豪華住宅の定義ってちょっと曖昧。

豪華住宅かどうかの判断基準に240平米という数値があるのですが、

240平米を超える物件の場合でも、取得価額、支払い賃料、

内外装の状況等各種の要素を総合勘定して判断するとのこと。

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

また、240平米以下の物件でも、

役員個人の嗜好を著しく反映した設備が有ったら駄目だったり、

この辺も、イマイチ判断し難いところですが・・・

まぁ、あんまり高額な物件じゃなければ、社宅にして問題ないと思われます。

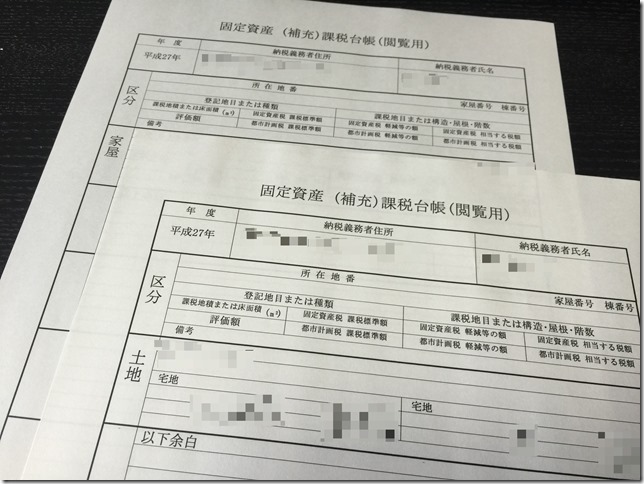

固定資産税課税評価額の調べ方

市役所の資産税課にて、固定資産税の課税評価額が分かる書類を請求できます。

必要書類は、賃貸借契約書、個人の身分証明書だけでした。

電話確認した際は、名刺も持って来てって言われたけど。

「会社で借りているマンションの課税評価額を知りたい」って言えばOK。

後は、市役所の職員に言われるがまま、

固定資産の閲覧等申請書で、

土地課税台帳と家屋課税台帳ってのにチェックを入れました。

で、貰った固定資産課税台帳(閲覧用)。土地と家屋で2通。

請求費用は1通200円×2=合計400円でした。

土地と建物の固定資産税・・・丸分かりです。

ちなみに、課税標準額が把握できれば良いので、

固定資産の評価証明書(公租公課証明書)でもOKらしい。

その場合は300円×2=600円でしたけど。

賃貸住宅を社宅する際の注意点

法人名義での賃貸契約は難易度が高い

法人の賃貸契約は、法人での審査となるので、

個人での契約に比べ難易度が高いです。

そもそも法人契約ってイレギュラーなので、大家にも不審がられます。

私の場合、個人契約から法人契約に変更するにあたり、

まず、不動産仲介会社にまず電話しましたが、

大家次第ということで、大家へ直接電話して、

自分で説明して納得してもらいました。

また、名義変更は不動産仲介会社経由での手続きとなり、

契約書の名義変更手数料25,000円も発生。

保証人は、代表者役員以外に連帯保証人も必要で、

法人の印鑑証明書や履歴事項証明書も用意。

なんだかんだで2週間くらい時間もかかりました。

初月支払いに契約書も間に合いそうもなかったので、

大家さんの了承貰って、とりあえず法人名義から家賃も振込しました。

契約更新ではないから、更新期間はリセットされず。

半年後には、契約更新費も払いましたけど。

新規に契約する場合も、法人ってだけで審査は厳しくなるし、

特に新設法人ともなると、全く信用も無いわけで。

まぁ、個人事業主よりも審査は厳しいと思った方が良い。

結局は大家次第だけども。

一応、スムーズに契約を交わすポイントとしては、

法人契約だけど、事務所用途では無いことをハッキリ伝えて置きましょう。

あくまで、法人で契約したいだけ、

なんなら節税目的だと伝えた方が話も早いかと。

もちろん「自宅」として利用するので、探す物件は普通の居住用物件です。

そもそも賃貸住宅は、事務所としては借りれず消費税問題も発生するわけで、

この辺は自宅兼事務所を借りる場合の考え方と一緒です。

→居住用の賃貸物件を自宅兼事務所にする際の注意点。同じマンションで複数賃貸契約して気づいたこと。

賃貸契約しないと固定資産課税台帳は請求できない。

賃料相当額は固定資産税の課税標準額から算出する必要がある。

ただ、賃貸契約者じゃないと、固定資産税台帳は請求できません。

賃貸契約をして初めて、社宅費も計算できるってわけ。

家賃のいくらが社宅費として計上できるのか、

分からないのは地味に不安。

あと、新築物件にも気をつけて。

私の友人は、新築物件を法人契約したのですが、

新築は固定資産税課税標準額が分からないということで、

初年度は家賃の50%を社宅費にしていました。

新築物件は、2年目が課税初年度となるので、

新築した翌年に初めて固定資産税課税台帳に登録されるんだな。

社宅使用契約書、株主総会議事録を作成する

法人から役員個人へ社宅を貸すわけで、

会社と役員で契約書も必要となります。

社宅使用契約書ってやーつ。

調べれば雛形もたくさん出てきますので、作っておきましょう。

また、法人から個人へ安く貸すということで、

会社法上で利益相反取引となる可能性も有る。

会社として認めた証拠として、臨時の株主総会議事録も作っておく。

こちらも「利益相反 株主総会議事録」で検索すれば、雛形も見つかります。

賃料相当額の計算を間違うと大変

家賃の80%以上が経費計上することが可能となる。

これは、あくまで条件を満たした場合の話。

賃貸住宅を法人契約、法人での家賃支払い、

固定資産課税台帳を用意して、

賃料相当額を計算、社宅契約書も交わす・・・

確認すべき点は沢山あるし、

どっかでミスって、後で否認されたら・・・

最悪、追徴課税もくらって、節税どころでもなくなります。

賃料相当額の計算方法も、物件により異なりますし、

私も責任は負えませんので、必ず専門家に相談して下さい。

賃貸住宅の社宅で節税まとめ

住居費用は生活に欠かせない出費であり、その金額も大きい。

役員報酬と絡めれば、家賃額以上の金額も得できるわけで、

これぞ法人最大のメリットといった感じ。

小規模住宅以外は、家賃の50%が賃料相当額となりますが、

小規模住宅なら、家賃の約10%~20%になるわけで、

下手に大きな家を社宅にするなら、小分けにした方が良い。

実際、私は99平米以下の賃貸マンションを2つ法人契約し、

1つを事務所として全額経費、1つは社宅として8割経費といった感じ。

→居住用の賃貸物件を自宅兼事務所にする際の注意点。同じマンションで複数賃貸契約して気づいたこと。

法人の節税策といえば、4年落ちの中古車購入や・・・

→法人で中古車購入して気づいた注意点。自動車の減価償却と耐用年数。

非課税手当の出張旅費規程も有りますが・・・

車も出張も、消費系の節税策ですからね。

とりあえず役員社宅から、やっといて損は無いです。

コメント

コメント一覧 (7件)

いつも見てます。

KJ新谷さんのブログを見ながら法人化したといっても過言ではありません。笑

今の自分にドスライクのタイミングの記事だったので非常に助かります。

恐縮です!ありがとうございます!

法人化されたのですね・・・

お互い茨の道ですな、頑張りましょう。

はじめまして。ひとり法人で役員社宅にする方法を探していたら。たまたまこのページにたどり着きました。ここまで具体的にわかりやすく書いているページは他になく、目から鱗です。頑固そうな地元の管理会社なので、まずは法人契約へ変更できるかの相談に行ってみます!ありがとうございました。

参考になったようで幸いです。

私も田舎住まいなのですが、高齢で頑固な地主は多い印象です。

基本的に、イレギュラーな法人契約って良い顔はされませんが・・・

地方は空室も多いですからね。

大家さんにもしっかり事情を話せば、理解してくれるという感じがしました。

そもそも知らない他人、しかも法人ですからね。

一度話しておくだけで、相手の心象もだいぶ変わるかなと。

入居時、退去時には菓子折りとか、その後も良い付き合いができますので。

ありがとうございます!はい。菓子折でも持ってご挨拶に伺います!

ありがとうございました。無事法人契約が完了しました。新設法人なのでまったく信用されませんでしたが、業務委託契約書などを見せて何とか不動産屋を味方につけ、大家さんの了承を得ることができました!ありがとうございました。

新設法人ってホント信用無いですよね。w

おめでとうございます!