事業主の節税といえば、小規模企業共済と経営セーフティ共済。

今期の法人利益の目途も立ったんで、経営セーフティ共済にも加入してみました。

なるべく早めの税金対策。

1年未満の新設法人は加入できないって話だったんだけど、

個人事業からの法人成りなら、通算1年以上で加入できるから。

節税目的で加入するなら、小規模企業共済よりもオススメです。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

加入する為の条件。法人成りなら1年未満でも加入可能。

小規模企業共済のように、小規模事業主ってだけでは加入できません。

1年以上継続して事業を行っている必要があります。

経営セーフティ共済(中小企業倒産防止共済)の加入条件

引き続き1年以上事業を行っている中小企業者で、以下のいずれかに該当する方(※1)が加入できます。

「資本金の額または出資の総額」または「常時使用する従業員数」の条件(※2)に該当する会社または個人の事業者

企業組合、協業組合

事業協同組合、事業協同小組合または商工組合で、共同生産、共同販売等の共同事業を行っている組合

※1

上記に該当しない、法人や組合(医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人など)は加入対象になりません。

というわけで、小規模企業共済よりも若干難易度が高い。

で、私のように個人事業から法人した場合、

個人事業の開業日から現在までの期間が合計1年以上あれば加入できます。

個人事業を法人成りして1年未満ですが、加入できますか。

法人成り(法人化)して1年未満であっても、個人事業の開業日から現在までの期間が1年以上経過している場合は加入できます。

超不安だったんで、毎度恒例コールセンターにも確認したところ、

振替口座に指定する金融機関も通算1年以上取引が無いと駄目って話。

個人事業時代から使ってる金融機関であり、法人口座も開設している。

事業用口座って言ってたけど、別に屋号口座じゃなくても問題無い。

よって、個人名義で所持していれば問題無い模様。

個人口座を持っていいて、法人口座も持っている、尚且つ通算1年以上でOK。

セーフティ共済指定の金融機関は、ネットバンク、ゆうちょ銀行、一部JA等は不可です。

この辺は小規模企業共済と一緒ね。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

加入に必要な書類と申込方法。

経営セーフティ共済は、小規模企業共済よりも申込みの条件は厳しいですが、

必要書類の難易度もやや高いです。

特に私は、1年未満の法人成りとして申し込んだので、けっこー手間取った。

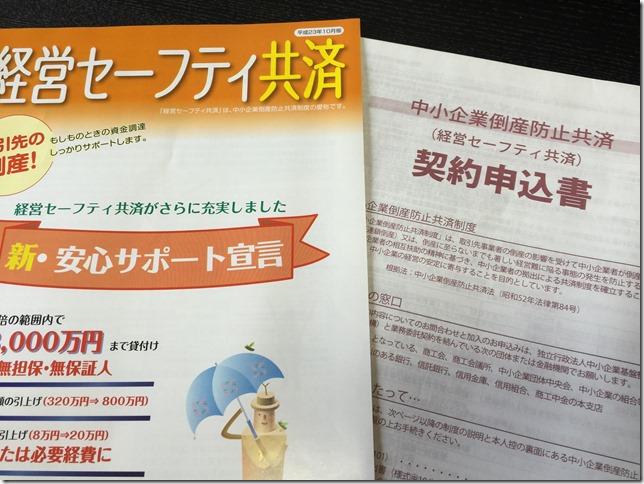

経営セーフティ共済加入に必要な書類

- 契約申込書 & 預金口座振替申出書

- 重要事項確認書 兼 反社会的勢力の排除に関する同意書 (契約申込書の3枚目)

- 受付印の有る所得税の確定申告書(直近の決算書・収支内訳書等の添付書類を含む)

- 所得税の領収書(納税証明書)

- 3か月以内の商業登記簿謄本(履歴事項全部証明書) ※法人の場合

契約申込書、預金口座振替申出書、重要事項確認書 兼 反社会的勢力の排除に関する同意書、

これら3点は、全て経営セーフティ共済の契約申込書の中に有ります。

独立行政法人中小企業基盤整備機構のWEBサイトから資料請求しましょう。

1週間ほどで郵送にて配達してくれます。

契約書自体の記載はそれほど難しい事は無いハズ。

中小企業倒産防止共済契約申込書の記入例もあるから、それを参考に。

現在地での営業年数は、個人事業からの通算で記載。

従業員数は役員を除く人数・・・ってとこくらいかな。

契約書よりも、その他必要書類に、いろいろ注意点が有りました。

その他必要書類の注意点 ※法人成りで申し込んだ私の場合

- 前期の確定申告書 → 個人時代の所得税の確定申告書&決算書

- 確定申告書に受付印が無い(e-tax提出) → メール詳細をプリント出力

- 所得税納税の領収書 → 個人時代の領収書。振替支払の場合は受領お知らせのハガキ

前期の確定申告書って事だけど、決算書とかも必要だから、

確定申告で提出した書類を、一通り持ってった方が無難。

また、確定申告書には、税務署の受付印が必要です。

e-tax提出で税務署の受付印の無い人は、

e-taxから送られてくる「メール詳細」のプリントアウトが受付印の代わりになるって。

忘れずに持っていきましょう。

確定申告書だけでなく、所得税の納税証明書も必要です。

私は振替にて納付していたので、振替後に届くハガキで事なきを得ました。

あと、法人の場合は3か月以内の商業登記簿謄本も忘れずに。

ちなみに、小規模企業共済とは違い、現金を持っていく必要は有りません。

初回3か月分は、後日まとめて引き落としとなります。

商工会議所等の委託団体でも申し込みはできますが、

商工会員でない場合は後日事業所訪問されるとの事で、

金融機関経由での申し込みを推奨されました。

例によって金融機関の人は把握していない可能性が高いので、

不明点があれば事前に確認しておく事を推奨する。

必要書類や、加入要件が間違っていても、ワタクシ責任も負えませんので。

申込を検討している方は、電話確認して下さい。

私は実際、金融期間の窓口で待たされた挙句、言われました。

「会社設立一年未満は加入できないようですが・・・」

「口座は一年以上取引が無いと加入できないようですが・・・」

いえいえ、加入できるって確認済みですから。

書類に不備があった場合、中小機構から金融機関に書類が戻される様で・・・

私は後日、必要な書類(反社会的勢力の排除に関する同意書 )を持っていく羽目になりました。

契約書の3枚目くらいに有るので、紛れ込んで提出漏れ。泣

チェックするだけなんだけど・・・法人の実印も必要なんでお気を付け下さい。

月末までに申し込めば、その月から加入適応となりますが、

不備があって月末に間に合わない場合、翌月からの適応となりますので注意。

無事申込できれば、一カ月後くらいに「中小企業倒産防止共済締結証書」が送られてきます。

ペラペラの紙一枚・・・です。

経営セーフティ共済のメリット。小規模企業共済との違い。

経営セーフティ共済=中小企業倒産防止共済っていうネーミングであるように、

倒産を防ぐための共済制度。

緊急時に借入ができる制度ですが、借入する予定は無いんで借入部分は無視ね。

経営セーフティ共済の主なメリット

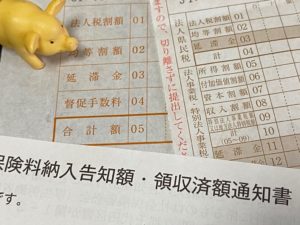

- 掛金が控除じゃなくて全額損金扱い。

- 月20万、年間240万円もの損金算入が可能。

- 積立て金額の最大10倍(8000万円上限)を借りる事が可能。※10%の積立金が必要

- 40カ月以上の積立で返戻率100%。元本割れの可能性も低い。

- 任意解約可能、解約手当金が自由に使える。

- 1企業につき1契約。複数の会社を経営している場合、複数加入も可能。

- 掛金の一括前払いも可能。前納減額金が発生する。

小規模企業共済と併せて検討しがちですが、内容は似て異なります。

個人的には、小規模企業共済よりも優れていると思います。

小規模企業共済よりも経営セーフティ共済が優れている点

- 20年未満は元本割れに対し、3年4か月加入で元本保証。

- 所得控除では無く、全額損金算入可能。

- 掛金MAX年間84万円に対し、年間240万円。

小規模企業共済は20年未満の任意解約は元本割れします。

それに対し、経営セーフティ共済は、

40カ月(3年4か月)も加入すれば、掛金全額戻ってきます。

任意解約でも返戻率100%。素晴らしいね。

控除では無く、損金算入というのも大きなポイント。

全額経費扱いできれば、事業税や国民健康保険料とかも安くなるから。

→個人事業主が払うべき税金と保険料の全て。税金の種類と税率の計算方法。

平成22年度より、掛金上限が月額8万から月額20万になったので、

年間240万も損金算入可能。小規模企業共済は年間84万円の所得控除でしたからね。

240万円分も節税もできて、240万円をそのまま貯金できるイメージです。

ちなみに、上手い事やれば年間480万円まで損金イケるみたい。

中小機構のページに記載されてました。

最高480万円(掛金月額20万円×12ヶ月(本年度毎月払分)

+掛金月額20万円×12ヶ月(翌年度前納分))が算入可能です。→中小機構:倒産防止共済: 【第4回】「経営セーフティ共済」への加入のご案内

期末に翌年度分も前納すれば、更に240万円の損金算入。

毎月20万円×12か月+期末に翌年度前納240万円=最大480万円

最大480万円の経費計上も可能となる。初回しか使えないけどね。

小規模企業共済は、退職後の為の制度。

経営セーフティ共済は、事業継続の為の制度。

長い目でみたら、小規模企業共済の方が良いのかもしれんけど。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

現時点で老後まで考えてない私は、経営セーフティ共済派。

法人は小規模企業共済よりも、経営セーフティ共済に申し込むべし。

補足です。法人の場合は事情が異なります。

小規模企業共済は、法人役員でも加入できますが、

あくまで個人としての加入となります。

小規模企業共済は、個人への共済制度との事で、

掛金は個人の節税にしかならず、解約金も個人の所得扱いになります。

給与所得の法人役員には節税の余地がありません。

→小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。

一方、経営セーフティ共済は、法人格として加入できる。

掛金は法人の損金となり、解約手当金も法人資金として活用できます。

法人で小規模企業共済に加入するなら、

まずは経営セーフティ共済を優先する事をオススメします。

経営セーフティ共済のデメリット。解約手当金の利用方法は考えておくべき。

経営セーフティ共済に申し込むからには、デメリットも把握しておきましょう。

経営セーフティ共済の主なデメリット

- 初年度加入はできない。1年以上経営実態が必要。

- 積立金に上限有り。合計800万円が限界。

- 加入40カ月未満は元本割れする。

- 加入12か月未満は掛け捨てになる。

- 解約手当金を受け取った際は、事業所得扱いになる。

- 部分解約ができない為、貯め過ぎると解約を見失う。

- 掛金減額が容易にできない。

起業して即加入できないってのは上述した通り。

小規模企業共済同様、12カ月未満の解約は、掛け捨てになります。

最低でも1年は加入しましょう。

年間240万円も積立できるけど、合計800万円が上限です。

40カ月以上で元本保証だけど、

MAX20万円も掛けてたら、40カ月で打ち止めとなります。

よって、節税しまくりも、貯めまくりも不可能です。

経営セーフティ共済は、任意解約できますが、

解約手当金の受け取りは、収入扱いになります。

利益出てる時に解約しちゃうと、ガッツリガツガツ課税されます。

また、貯めた金額のウチ、少しだけ引き出して使う・・・とかも無理です。

一部解約が不可能なんで、貯まり過ぎると解約時期を見失う。

ちょっとくらいの資金難では解約できない。

いきなり800万円も増えたら、どう足掻いても利益出ちゃう。

非課税で貯まるのは良いけど、出口も考えておかないとイケないね。

貯めたお金の使い道を考えてないと、ただの税金の先延ばしだから。

ちなみに、MAX800万になると自動的に引き落としは止まります。

毎月15万の掛金で795万まで溜まったら、最後は5万の掛金となるみたい。

そこで自動的に振替停止。振替停止のお知らせも郵送で来るって話。

何もしなければ、そのまま800万プールしたままになります。

掛金を増額する場合は「掛金月額変更申込書」を金融機関へ提出。

今期の利益目標達成したので、掛金をMAX20万円へ変更しました。

掛金増額の手続きは簡単、インターネットから書類をダウンロードして、

申込の金融機関窓口へ持っていくだけでした。

記入項目も多く無く、記入例もあるので難無いと思う。

必要な物は「掛金月額変更申込書」だけとの事でしたが、

実際、窓口に行ってみると、金融機関では「?」ってなったので、

証書と通帳は持って行った方が、話がスムーズかと。

書類に法人印も忘れずに、不安なら印鑑も持って行った方が良いです。

変更希望月の5日以降に機構に書類が届いた場合、

翌月からの適応になってしまうような記載が有りましたが・・・

事前に電話確認をしたところ、

月末申込にも関わらず、その月から変更適応してくれるような話になりました。

私の場合だけかもしれませんが・・・神対応です。

中小機構の方は非常に対応が丁寧なので、気軽に問い合わせたら良いと思う。

ちなみに、残高不足で掛金が引き落とせなかった場合は、翌々月の請求に繰り越されます。

残高不足で引き落としができなかった場合は、翌月の掛金の引き落としは行わず、翌々月に未払いとなった月分をあわせて2ヶ月分の掛金が引き落としされます。

→中小機構:倒産防止共済: 『前納申出書』を提出したが、残高不足で引き落としできませんでした。この場合、『前納申出書』をもう一度提出する必要がありますか。

残高不足でも自動繰越になるだけなんだけど、

翌月繰り越しじゃなくて、翌々月だからこの辺も注意。

特に決算前に残高不足になると大変ね。

掛金を1年前納する場合は「掛金前納申出書」を金融機関へ提出

翌年度分の前納も考えてる場合、

こちらも1年前納開始する月の5日までに、1年前納まとめ払いの手続きをしてくださいとの事。

前納希望年月の2か月前から申し込む事が可能となります。

節税目的の為、期末ギリギリに申込む場合。

決算月が2月の私の会社は、2月5日までに機構に書類が到着すればOK。

翌年2月開始の場合なら、12月から申し込めます。

翌年度分の前納をしたい場合、

決算月は月々の納付額20万円と、前納分の240万円の合計260万円となり、

決算月に13カ月前納をすることになります。

共済相談室の方の話では、13カ月前納について税務署から突っ込まれる事も有るようでした。

※12カ月以上の前納も可能ですが、1年以上前納しても損金扱いにはなりません。

月払20万円×11カ月分、12か月目(最終月)に240万円前納。

220万円+240万円=合計460万円が無難って事。

最高480万円って話だったけど・・・この辺の判断は税理士様とご相談下さい。

私は、無難に12カ月前納(最終月240万円)しときました。

決算月の末日に、まとめて240万円引き落とされるので、預金残高にも注意しなければ。

ちなみに、前納って自動更新されないので、

翌年も前納したい場合は、翌年も「掛金前納申出書」の提出が必要です。

また、「掛金前納申出書」はダウンロード可能ですが・・・

不安なら、共済相談室への電話が間違いないかと。

細かい記入方法も、詳しく聞いとけば安心だし、

複写式の申込み書類も郵送で送ってくれます。

記入して、期日までに申込み金融機関へ持ち込みです。

いずれにせよ、間に合わないと意味無いので、

期日の確認の意味を込めて、余裕をもって問い合わせをしておきましょう。

満額800万円となる最終年度の1年前納記入方法。

おかげさまで、法人3期で満額800万円を納めることになりました。

・・・で計算してみると、最終年度は端数が出る為、

1年前納にて納付するとなると、納付月数と金額が合わなくなります。

例えば私の場合、1年目350万円、2年目240万円と収めてきたので、

3年目でMAX800万円まで納付するとなると、あと210万円の前納となる。

掛金月額20万円で11カ月前納とすると、合計220万円となってしまう。

・・・で、共済相談室に確認してみたところ、

掛金月額20万円の11カ月分、210万円と記入すれば良いとの事でした。

共済相談室では、自分の収めた金額も確認できるし、

記入方法も含め、あといくら納められるのか?も教えてくれます。

銀行で手続きするにも、銀行の担当者はパニックとなりますので、

事前に共済相談室にて確認して有る旨、伝えるとスムーズです。

20万円×11カ月だけど、210万円で良いって言われたから!ってね。

前納期間は長いほどお得。前納減額金の計算方法と注意点。

掛金をまとめて支払う前納をした場合、期間に応じて割引が有ります。

前納減額金は支払った後に、後日振替口座に振り込まれるのですが・・・色々とややこしいです。

経営セーフティ共済の前納減額金のややこしいポイント。

- 前納減額金は毎年3月末に計算して算出して、同年6月に振替口座に振り込まれる。

- 前納減額金の合計額が5000円以上になった場合に振り込まれる。

- 前納減額金の算出方法=掛金月額×1,000分の5×(前納月数の累計)

- 税法上、前納減額金は増益ではなく、掛金の減額という処理。

私の場合、2月決算の会社であり、期末の2月に前納した場合、

一旦3月末締めとなるので、初年度の前納減額金は3月末までの分しか算出されない。

前納期間が短いので、前納減額金は5000円未満となり、初年度は振替されない。

翌年度の3月末に1年前納分の前納減額金が算出され、

その時に累計5000円以上になれば、その年の6月に前納減額金が振り込まれる。

前納減額金の計算方法がまたややこしい。

1000分の5の時点でややこしいんだけど、

更にややこしいのが「前納月数の累計」という言葉。

前納減額金(前納による割引金)の算出方法

掛金月額×1,000分の5×(前納月数の累計)

ただし、前納月数が12ヶ月を超える掛金の前納月数は12ヶ月として計算します。

12ヶ月前納した場合、前納月数の累計は78という謎の数字になる。

「1+2+3+4+5+6+7+8+8+10+11+12=78」って事らしい。

ってことは、前納期間1ヶ月違うだけで割引額も大きく異なる。

MAX12ヶ月前納の240万前納した場合、

月額20万円×5÷1000×78=78,000円となる。

私の場合、前納一ヶ月目(3月末)で一旦締められちゃうので・・・

1ヶ月前納+11ヶ月前納という計算になり、

MAX12ヶ月前納よりも1万円以上少なくなっちゃう。

1ヶ月前納は1,000円で、11ヶ月前納は66,000円。

MAX12ヶ月前納は78,000円の割引です。

決算月次第で、前納減額金も大きく変わるね。

税法上、経営セーフティ共済の前納減額金は、

雑収入等の利益ではなく、掛金の減少という処理。

前納減額金が発生した年に、

年間掛金から前納減額金を差し引いた額を損金計上って感じかと。

前納減額金は、共済金を払った後で返還されるので、

実際はタイムラグが有ると思うんだけど・・・

まぁ、責任も終えませんので、

税法上の取り扱いについては顧問税理士さんにご相談下さい。

不安であれば、中小機構にもしっかりと確認しておくことを推奨します。

※追記

2017年11月以降に前納分より、

セーフティ共済の前納減額金の減額率が0.5%→00.9%へ改悪となりました。残念!

計算式は変わらないので、MAX12カ月で240万円前納した場合、

月額20万円×0.9÷1000×78=14,040円となる計算。

まぁ、今までの前納割引が凄かったんで、仕方ないかと。

掛金は全額損金になるんだから、前納減額金まで期待すんなって話ですね。

経営セーフティ共済の利用方法を考える。解約手当金は赤字補填用と割り切る。

貯めるからには、解約手当金の使い道も考えてみたけど、

まとめて損金計上できる用途って無いもんだね。

高額資産は分割で損金化が絶対だし、

不動産投資スキルも無いから、買った瞬間に価値も下がる。

そう考えると、法人で借上げ社宅にした方が断然お得だし、リスクも無い。

→賃貸マンションの一室を借り上げ社宅とする。地代家賃を法人の経費へ。

中古の車なんて要らないし、況してや車が必要って時代でも無い。

そもそも利益を生み出さない資産って、足枷にしかならないよね。

グローバルな時代、下手な資産で動けなくなる方が恐怖。

要らないものは無理して持たない。間違いない。

というわけで、解約手当金を無理して使う事は諦めました。

800万まで掛けて放置は可能なんで、

事業が傾いた時に解約する。保険金的な扱い也。

法人なら赤字の繰り越しも9年可能なんで、

トータル800万近くの赤字になったら、解約すれば良い。

赤字にならなかったら、税金払う寛大な心も芽生えてるハズ。

実際のとこ、役員報酬で、ある程度調整もできるし、

800万円くらいの資金繰りなら、役員借入の範囲内じゃね?

で万が一、赤字の額が貯まってしまったら解約すれば良い。

40カ月未満は元本割れしちゃうけど、1年納付すれば8割も戻ってきます。

節税額を考えたら、元本8割でも美味しいからね。

法人所得400万超えで実行税率は約25%、800万超えで約39%。

→法人の代表者が納める税金と保険料。個人事業主との計算方法の違い。

240万円の25%=約60万円、240万円の39%=約94万円。

貯まる金額も大きいですが、節税できる金額も大金です。

利益が出てるなら、元本割れで早期解約したところで損も無い。

1年納付できれば、損する事も限りなく少なくなるかと。

とりあえず、今期は毎月納付で加入済み。

調子が良ければ、期末に240万円の追加前納。

そう成れるよう、精進しよう。

コメント