高齢化社会の日本において、

自転車に乗る行為は、加害者となるリスクが高い。

自転車に乗るなら、自転車保険には加入すべきであり、

2021年には、多くの自治体でも加入義務化へ。

で、気を付けるべきは「自転車保険」という商品。

ちょっとエグイ商品だと思いましたので、

今回はその保険のカラクリについて。

子供がいるからって、家族プランがお得でも無いし、

自転車の保険で月額500円は・・・割高なのですよ。

同じ「自転車保険」で、何でそんなに値段が違うのか?

保険って高額なサブスクリプション。理解してから契約します。

自転車保険と個人賠償責任の違い

関東圏では、東京、神奈川、埼玉と「自転車保険」が加入義務化となりましたが、

「自転車保険」というのは通称であり、

自治体の加入すべきという保険は、個人賠償責任保険のことなのです。

賠償責任補償の有る保険なり、特約なりに加入しなければいけないということ。

で、個人賠償責任保険って何なのかっていうと、

自分への補償ではなく、ケガをさせてしまった相手への補償。

自動車でいう強制保険「自賠責保険(自動車損害賠償責任保険)」と同じなのです。

近年では、自転車事故により、高額な賠償金を請求されるリスクが有る。

老人相手にケガをさせてしまう、その多くが未成年であり、

未成年故に賠償金が払えないのが問題となっているのです。

ここで勘違いをしてはいけないのは、

自転車に乗る人間がケガする「子供が怪我をしてしまう」のではなく、

「子供がケガさせてしまう」リスクが高いということ。

高齢化社会ですからね、ぶつかってケガするのは当たられた方。

どっちが被害者かわからないけど、

加害者が被害者にならないように保険に入っておけってことなのです。

ここで厄介なのが「自転車保険」という商品の多くは、

自転車に乗る方の補償を手厚くしている保険。

死亡、後遺障害、入院、通院、手術・・・

スポーツ保険や旅行保険みたいな内容なのです。

賠償責任保険と自転車保険の違い

- 賠償責任保険:相手への補償

- 自転車保険:相手+自分への補償

自転車に乗る人間の補償が欲しかったの?って話。

えぇ、皆さん勘違いして加入している保険なのです。

そもそも、ケガしそうな危ない人間は自転車に乗るべきでもないし、

今まで自分がケガすることを考えて自転車乗ってましたか?

マジで、そんな危ない奴は、まず乗って欲しくも無いのです。

しかも、自転車保険の中には、

自転車乗車時のみ補償という保険もある。

日常生活の賠償は対象外っていう自転車保険も有るのです。

自転車保険の範囲:家族プランの違い

更に闇が深いのが、「個人賠償責任保険」には家族プランが無いのに、

「自転車保険」には家族プランが有るのです。

従来の賠償責任保険に家族プランが無いのは、

もともと家族も補償対象となっているから。

個人賠償責任保険って親が加入していれば、その家族も保険対象となるのです。

被保険者の範囲は、本人、配偶者、同居の親族および別居の未婚の子となります。

【楽天市場】日常賠責プラン:楽天超かんたん保険

そして、自転車保険ってのは、賠償責任保険がベースとなっているわけで、

相手への補償(賠償責任)の部分だけなら、家族プランは不要なのです。

自転車保険では、家族プランの方が「お得」のように見受けられますが、

家族プランで変わるのは、傷害補償(自分)の範囲。

家族へのケガの補償が増えるだけなのです。

自転車保険に1人で加入しても、賠償責任補償の部分は家族も対象となる。

知ってる私でも勘違いしたし、これ皆勘違いしているよね。

自転車保険の家族プランの違い

| 賠償責任補償 (相手) | ケガの補償 (自分) | |

|---|---|---|

| 賠償責任保険 | 加入者+家族 | 無し |

| 自転車保険 (本人のみ) | 加入者+家族 | 加入者 |

| 自転車保険 (家族) | 加入者+家族 | 加入者+家族 |

もし違ったらって思うと怖いから「家族プラン」を契約してしまう。それが保険の闇。

よく分からないから、まんまとやられちゃってるのよホント。

ちなみに、個人賠償責任補償って、保険の特約だけでなく、

クレジットカードの特典として付帯していることも有ります。

重複して保険契約しないようにも気を付けて。

例えば、アメックスプラチナカードは、個人賠償責任保険も自動付帯。

カード本会員と生計を一にする家族も保険の対象となる。

ただ、経営者向けの「アメックスプラチナビジネスカード」には付帯してません。

個人賠償責任保険が付帯しているのは、個人向けの「アメックスプラチナカード」の方です。

→アメリカン エキスプレス ビジネス プラチナカードと個人向けアメックスプラチナカードの比較と違い

電動自転車も補償対象

我が家は夫婦で電動自転車(電動アシスト自転車)に乗っているのですが、

電動自転車も、自転車保険や賠償責任保険の対象となります。

電動自転車って、普通の自転車の比じゃなく重いのでマジで凶器。

電動自転車だからって保険料金も上がるわけでもありませんので、

絶対保険には加入すべきです。

電動自転車って、速度が上がるにつれてアシスト比率が少なくなり、

時速24km/h以上では、全くアシストしなくなる。

あくまでアシストだから「自転車」として扱われるのです。

一方、電動キックボードの場合は、完全にモーター稼働。

原付バイク扱いとなるので、自転車保険は対象外となります。

原付バイクこと原動機付自転車(原付一種)は、

排気量50cc以下であり、法定速度は時速30km/hまで。

ナンバープレートの装着、ヘルメット着用義務も有り、走れるのも公道のみ。

原付では、1台につき1つの自賠責保険の加入も必要。

そして、原付の自賠責保険は年額7,070円。

そう考えると、自転車保険って安いですね。

いやだから、電動自転車に乗ろうよって話でも有る。

原付とか、電動キックボードとか乗ってる場合じゃないのよ。

自転車保険で必要な補償と優先順位

補償が多くなれば、保険額が高くなるもの、

自転車保険に限らず、保険商品って不要な補償が多く付いており、

不要な補償が付くことで、毎月の保険料金も高くなるのです。

というわけで、自転車保険において何が重要なのか?

優先順位の高い順に並べておきます。

くり返しますが、私は賠償責任保険さえあれば良いと思ってます。

賠償責任保険の適正な補償額

自転車保険で一番重要なのが賠償責任補償。

その補償額は、1億円~3億円あたりが一般的ですが、

1億円あれば十分だと思っています。

実際、過去の事例で賠償額9,000万円とかあるみたいですけど、

これは最上級の話なので、1億円あれば十分だと思ってる。

2億円、3億円の補償・・・過剰ですよね。

参考までに、自動車やバイクの自賠責保険の内容はというと、

補償範囲は対人事故の賠償損害のみで最高4,000万円なのです。

自賠責保険の補償額

- 死亡による損害:最高3,000万円

- 後遺障害による損害:最高4,000万円

- 傷害による損害:最高120万円

自転車は未成年者が多いから賠償額を払えないっていう懸念はありますが、

自動車で4,000万円なわけで、

自転車事故の賠償額で1億円って・・・というのが個人の感想です。

日常生活賠償補償

自転車乗車時のみ補償っていう保険は辞めた方が良いです。

個人賠償責任保険≒日常生活賠償補償だったわけで、

本来は賠償責任補償の中に、自転車保険も含まれていたハズ。

自転車乗車時しか保険適応にならないなら、

個人賠償責任保険で探して加入した方が良いのです。

実際のところ、子供が賠償責任を負うのは自転車だけでも無いのです。

子供が、他人の車を傷つけたり、隣の家のガラスを割ってしまったり、

個人賠償責任保険に入っていれば、保険金で直せるわけです。

そういった意味でも自転車保険の義務化は良い流れ。

自転車保険って入ってますよね?

で、請求するこちらの後ろめたさも無くなる。

お互い険悪にならず、お金も請求できるのさ。

示談代行サービス

保険会社の示談代行サービスは、必須です。

示談交渉を保険会社、弁護士がやってくれるわけで、

プロの代理人に全て任せられます。

相手が悪い人間である可能性も無きにしも非ず、

直接対応しなくて済むのは、精神的にも助かるハズ。

対応する手間が無いってのは、お金と同じく重要なのです。

今では、自転車保険、自動車保険、賠償責任保険で当たり前で付いていのですが、

もし、示談代行サービスが無いなら、辞めた方が良いです。

自分への傷害補償(ケガの補償)

自転車保険という商品では、自分への補償が一般的ですが、

自転車保険の目的は、相手への賠償責任補償。

自分のケガへの補償「傷害補償」は要らないと思ってます。

傷害補償を加えることで、料金は一気に増えるし、

子供いるなら、家族プランまでも検討することになる。

結果、倍々ゲームで保険料も上がってしまいます。

繰り返しますが、賠償責任補償だけなら、本人加入で家族も補償対象となるのです。

死亡・後遺障害、入院保険金、手術保険金、通院保険金・・・

生命保険や医療保険と重複する場合もありますので、今一度ご確認を。

自転車ロードサービス

自力で走行できなくなった時も安心・・・ってやつ。

車とかならわかるけど、自転車だし距離も限られる。

いや、要らないでしょ。

積立型自転車保険

掛け捨てじゃない自転車保険まで有ります。

3年後に5万円戻ってくるっていう自転車保険。

3年縛りで1か月3,000円、108,000円払って50,000円戻ってくる計算。

1年あたり実質20,000円って・・・高額ですよね。

自転車保険、賠償責任保険は、保険料控除の対象外。

保険支払いによる税額控除や節税もできません。

自転車保険に限らず、掛け捨てじゃない保険を選ぶ人って、

たぶん計算ができない人なんだと思ってます。

掛け捨て保険を選ぶ意味・・・私にはわかりません。

何か理由が有るなら教えてください。

自転車保険の種類と価格比較

実際に自転車保険を調べて検討しました。

自治体ホームページに載っている自転車保険をピックアップしたので、

メジャーな保険であり、エグイ保険商品でもないハズです。

月払い表記が多いですが、年払いで統一して比較してみました。

※参考→自転車損害賠償責任保険等のご案内 – 神奈川県ホームページ

※参考→自転車利用中の対人賠償事故に備える保険等|東京都都民安全推進本部

代表的な自転車保険

| 保険会社名 | 保険商品名 | 年間掛け金 | 賠償責任 (相手への補償) |

ケガの補償 (自分への補償) |

|---|---|---|---|---|

| 全日本交通安全協会 (損保ジャパン) |

サイクル安心保険 自転車事故補償コース (自転車総合保険) |

本人:1,670円 家族:4,370円 ※WEB申し込み |

1億円+示談 ※自転車事故のみ |

プランに依る |

| 全日本交通安全協会 (損保ジャパン) |

サイクル安心保険 交通傷害ワイド補償コース (傷害総合保険) |

本人:2,030円 家族:7,140円 ※WEB申し込み |

3億円+示談 ※日常生活賠償 |

プランに依る |

| 楽天損害保険株式会社 (楽天損保) |

サイクルアシスト (傷害総合保険) |

本人:3,000円 夫婦:4,180円 家族:6,010円 |

1億円+示談 ※自転車事故のみ |

有り |

| 楽天銀行のお客様専用 少額あんしん保険 |

自転車プラン <傷害総合保険> |

本人:1,710円 夫婦:3,980円 家族:5,420円 |

1億円+示談 ※自転車事故のみ |

有り |

| 楽天超かんたん保険 | 自転車保険プラン | 本人:2,220円 夫婦:2,880円 家族:3,900円 子供:2,400円 |

1億円+示談 ※日常生活賠償 |

有り |

| au損害保険株式会社 (au損保) |

自転車向け保険Bycle | 本人:3,790円 家族:7,440円 ※年払い |

2億円+示談 ※日常生活賠償 |

有り |

| セブンドリーム・ドットコム | セブン-イレブンで入る自転車保険 | 本人:3,220円 夫婦:3,980円 家族:5,890円 |

3億円+示談 ※日常生活賠償 |

有り |

| Yahoo!保険 (ちょこっと保険) |

自転車プラン | 本人:4,680円 夫婦:7,080円 家族:11,880円 |

1億円+示談 ※日常生活賠償 |

有り |

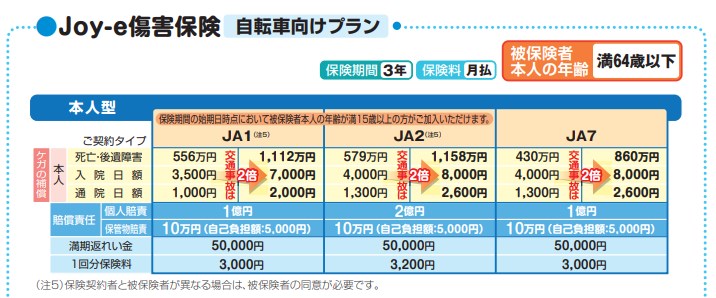

| 日新火災海上保険株式会社 | Joy-e傷害保険自転車向けプラン | 本人:36,000円 夫婦:36,000円 家族:42,000円 |

1億円+示談 ※日常生活賠償 |

有り |

いずれの保険も、賠償責任補償の部分は、個人プランで家族も適応となるので、

家族プランや夫婦プランは無視して良いと思ってます。

※ケガへの補償を付けたいなら、話は別ですけど。

全日本交通協会の「サイクル安心保険」が安いですが、

一番安いプランは「自転車事故のみ」となっているので、日常生活賠償が付きません。

そもそも日常生活賠償を付けたいなら、賠償責任保険も検討すべきであり、

自分のケガへの補償(傷害補償)が要らないならこちらの方が格安です。

「自転車保険プラン」と「日常生活賠償プラン」の比較もしてみました。

代表的な賠償責任保険&特約

| 保険会社名 | 保険商品名 | 年間掛け金 | 賠償責任 (相手への補償) |

ケガの補償 (自分への補償) |

|---|---|---|---|---|

| 楽天超かんたん保険 | 日常賠責プラン | 本人:1,670円 ※年払い |

1億円+示談 ※日常生活賠償 |

無し ※死亡・後遺障害のみ |

| 楽天超かんたん保険 | 自転車保険プラン | 本人:2,220円 夫婦:2,880円 家族:3,900円 子供:2,400円 |

1億円+示談 ※日常生活賠償 |

有り |

| JCBカード トッピング保険 |

日常生活賠償プラン | 本人:2,520円 (月額:210円) |

1億円+示談 ※日常生活賠償 |

無し ※死亡・後遺障害のみ |

| JCBカード トッピング保険 |

自転車プラン | 本人:3,960円 (月額:330円) |

1億円+示談 ※日常生活賠償 |

有り |

| エポスカード エポラク傷害保険 |

日常生活賠償重視コース | 本人:6,240円 (月額:520円) |

2億円+示談 ※日常生活賠償 |

無し ※死亡・後遺障害のみ |

| エポスカード エポラク傷害保険 |

自転車コース (お手軽セット) |

本人:6,240円 夫婦:9,840円 家族:17,040円 |

1億円+示談 ※日常生活賠償 |

有り |

比べてみると「楽天超かんたん保険」の「日常賠責プラン(年額1,670円)」が良いですね。

自転車事故のみならず、日常生活賠償まで補償され、死亡・後遺障害の補償もある。

そして、会員本人の料金だけで、被保険者の範囲は家族も対象。

同じ「楽天超かんたん保険」の「自転車保険プラン」との違いは、ケガの補償の手厚さ。

こちらも本人型(年額2,220円)で、賠償責任保険は家族全員補償となります。

家族の賠償責任補償だけなら家族型を選ぶ必要は有りません。

一番人気なのも、やはり自転車保険ですね。

→自転車保険プラントップ > 自転車保険プラン 本人型:楽天超かんたん保険

クレジットカードで入れる保険(エポス、JCB)も調べましたけど微妙。

火災保険や自動車保険の特約とか、クレジットカードのオプション加入って、

一見すると得するようで、実はあんまりお得でも無いのです。

特約って、元ある契約のオプションとして付加される契約。

単体契約可能なのが「保険」であり、

それに対して、単体契約が不可能なのが「特約」。

オプションはあくまでオプション。目的にならないように。

自転車保険まとめ

保険って複雑で、ほんと勘違いするようによくできている。

自転車保険の加入義務で「自転車保険」という商品を選んじゃうよね。

というわけで、最後に自転車保険でのポイント。

いわゆる「自転車保険」も「家族プラン」も要らないのです。

自転車保険を選ぶポイント

- 相手への賠償責任補償が必須

- 賠償額は1億円で十分

- 賠償責任補償は家族も対象

- 自分への傷害補償は要らない

今回は、自転車保険でしたが、保険全般で気を付けた方が良いです。

皆が入っているから、なんとなく保険に加入する。

保険を疑えというよりも、加入する保険くらいは理解して。

不安を煽って不要なものを加入させる。

万が一の確立は非常に低いし、万が一の時に保険金請求できない人も多い。

何の為に高額な保険料払ってるの?って。

毎月意味不明な保険料金払ってませんか?

今解約したら損する・・・ホントにそうでしょうか?

今一度ご確認下さいませ。

P.S.

先日、目の前で高齢者の自転車事故を目撃しました。

自転車がぶつかったわけではなく、

隣を通った自転車に驚いて倒れてしまったのです。

同じ日に、歩いている老人が転んで動けなくなるというのも見かけました。

近くにいた人が救急車を呼んで事なきを得ましたが、

近くにいただけで加害者となってしまう可能性。

助けたつもりでトラブルに巻き込まれる・・・ちょっと怖いなと。

基本的に、保険は不要という考えですが・・・

自動車保険と個人賠償責任保険は入るべきですね。

日常生活賠償の必要性。ひしひしと感じました。

コメント

コメント一覧 (1件)

自転車保険の更新でこのブログ参考にさせていただきました。

今まで月500円の自転車屋さんで勧められた大手に入っていました。

おそらくバックがあったんでしょうね( ´∀` )

楽天の個人賠償責任保険で年4000円以上節約ができ感謝カンゲキ雨嵐

無知って罪ですねえ。。