個人事業主という、ニートみたいなフリーランスになって、

一番理解に苦しんだのが税金。

税金は基本的に後払いで有り、払う身になって知る事も多い。

かといって、知らないでは済まないのが税金であり、

借金のように踏み倒しもできませんからね。

会社員だと所得税は源泉徴収、住民税は特別徴収、

社会保険料(健康保険料・厚生年金保険料)も給料から天引き、

消費税なんて・・・知る由もない。

今では、国民健康保険料は国民健康保険税となり、

国民年金保険料の支払いも義務化されたわけで・・・

実際どれくらいの税金&保険料を払わないと行けないのか?

利益ではなく、税金まで考慮してこその商売。

事前に把握して、納税用の資金は区別しておく。

口座残高が増えると、つい勘違いしがちですから。

個人事業主の税金、税率、支払日まとめ

個人事業主として生きて行くにあたり、

払わなければならない税金、保険料は多々有ります。

まずは、その税率、支払日についてサックリと。

個人事業主の税金まとめ

| 税率&保険料率 | 支払期限日 | 納付先 | 経費&控除 | |

|---|---|---|---|---|

| 所得税 | 課税所得×税率5~45% | 3月15日まで (口座振替は4月中旬) |

国税 | – |

| 復興特別所得税 | 所得税額×税率2.1% | 3月15日まで (口座振替は4月中旬) |

国税 | – |

| 住民税 | 住民税課税所得×税率10% + 5,000円 ※標準税率 |

6月末、8月末、10月末、翌年1月末 | 地方税 | – |

| 消費税 | 売上×税率7.8% ※前々年の課税売上高1,000万円超 |

3月31日まで (口座振替は4月下旬) |

国税 | 経費計上可 |

| 地方消費税 | 売上×税率2.2% ※前々年の課税売上高1,000万円超 |

3月31日まで (口座振替は4月下旬) |

地方税 | 経費計上可 |

| 個人事業税 | (事業所得-※各種控除)×税率3~5% ※事業所得控除290万円 |

8月末、11月末 | 地方税 | 経費計上可 |

| 国民健康保険税 | 賦課基準額(総所得-基礎控除33万円)×税率8%~12%前後 ※所得割額のみ ※税率は自治体により異なる |

6月~翌年3月の各月末 (10回に分けて納付) |

地方税 | 社会保険料控除 |

| 国民年金保険料 | 月額16,610円 ※令和3年度 |

納付対象月の翌月末 | 日本年金機構 | 社会保険料控除 |

サラリーマンだと馴染みの薄い税金が、

所得税、住民税、個人事業税、消費税、国民健康保険税あたり。

国民年金保険も加入も義務となったので、まぁ税金みたいなもんですね。

自動車税、固定資産税、相続税・・・とかも有りますけど、

個人事業主の税金といった感じでは無いので、今回は割愛。

所得税や消費税は、申告納税制度を採用しているので、

期日までに自ら税額を計算して、期日までに支払うシステム。

申告と納税がセットなので、心理的負担は少ない。

一方、住民税や個人事業税は、

自治体が税額を計算する賦課課税制度を採用しているので、

翌年度の忘れた頃に納付書が届きます。

支払い期日も全てバラバラだし、

所得税よりも納付額が大きいから気をつけて。

また、納税額が大きくなると、税金の前払いも義務となります。

所得税の予定納税と消費税の中間納付です。

そんな儲かって無いくらいで対象となる人も多いハズ。

予定納税と中間納付

| 対象者 | 支払期限日 | 納税額 | |

|---|---|---|---|

| 予定納税 | 予定納税基準額15万円以上 | 7月末、 11月末 |

予定納税基準額の1/3 × 2回 |

| 消費税の中間納付 | 確定消費税額48万円~400万円 ※国税部分の消費税額 (地方消費税を合わせると60.95万円~507.93万円) |

8月末 (口座振替は9月末) |

直前課税期間の確定消費税額の6/12 |

ちなみに、納付先には、国に納付する国税と、

地方自治体に納税する地方税(都道府県税、市町村税)が有り、

国税は全てクレジットカードで納税できるようになりました。

予定納税や消費税の中間納付にもクレジットカードが使えます。

クレジットカード手数料が発生しますが、支払いを先延ばしにできますので。

→国税クレジットカードお支払サイトのデメリット。所得税、法人税、事業税、消費税、源泉所得税の支払方法。

税金をクレジットカードで払う場合は、還元率が半減するクレジットカードにも気を付けて。

マイルが貯まるクレジットカードなら、まぁ悪い気はしないですね。

→税金支払いおすすめスマホ決済(スマホアプリ納付・eL-QR)。国税・地方税をお得にクレジットカード納税する方法。

個人事業主が払う各種税金の計算方法

同じ税金といえど、求める計算式が税目毎に異なります。

総所得、事業所得、課税所得・・・と、基準となる数値も違うわけで、

この違いも理解してないと、ちゃんと節税もできないから。

所得税、復興特別所得税

所得税は、課税所得(所得控除適応後の金額)から算出します。

累進課税なので、課税所得が高くなるほど税率も高くなり、

税率5%~45%の7段階となってます。

速算表を使うと、所得税額も簡単に計算できます。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

税金で真っ先に浮かぶのが所得税ですが、

実際、税負担の中では所得税の割合は少ない。

課税所得900万円でも、

900万円×税率23%−控除額63.6万円=所得税額143.4万円なので、

143.4万円÷900万円≒税率15.9%程度ですからね。

課税所得は各種控除を適応した後の金額なので、思ったよりも低くなる。

基礎控除(48万円)、青色申告特別控除(10万円 or 65万円)、

社会保険料控除(国民年金保険料、国民年金保険料)、

扶養控除、医療費控除、生命保険料控除・・・も適応できますから。

個人住民税

個人住民税は、所得に関わらず徴収される均等割と、

所得に応じて徴収される所得割の2つで構成されています。

具体的な税額は住んでいる地域により異なりますが、

標準税率では均等割額が年額6,000円、

所得割額が税率10%となっています。

所得税の累進課税に対し、住民税は一律10%。

私は、神奈川県在住なので、

水源環境保全の為の県民税超過課税(300円+0.025%)も加算されてます。

住民税の内訳

- 均等割:市町村民税3,500円、道府県民税1,500円

- 所得割:市町村民税6%、道府県民税4%

※標準税率なので、地方自治体により金額は上下します。

所得税と住民税では、所得控除での控除額も異なるのですが、

住民税≒課税所得の10% + 5,000円という認識で良いかと。

所得税と住民税では、医療費控除、社会保険料控除を除くと、

ほとんどで控除額が微妙に違うので、正確には住民税課税所得。

住民税の所得控除額って、凄いややこしい言葉だね。

個人事業税

前年の事業所得から、事業税の控除を引いて、

課税対象となる業種区分の税率を支払う。

事業区分によって税率が変わる個人事業税。

税率は3~5%となっており、事業税がかからない業種も有りますが・・・

多くの商売が第1種事業に当てはまるので、5%で考えるのが無難。

小売業、飲食店、サービス業、アフィリエイトなんかも第1種事業かと。

※参考→アフィリエイトの業種で変わる税金。課税対象業種以外の事業税は非課税なのか? | アフィリエイト保育園

個人事業税には、事業主控除290万円が有るので、

事業所得290万円を超えた金額×税率3~5%となります。

よって、事業所得290万円未満は課税対象外。

その他、個人事業税の控除は、所得控除とは異なるので気をつけて。

青色申告特別控除(65万円)も、事業税では控除対象外です。

個人事業税の各種控除

- 損失の繰越控除(所得税の青色申告をしている方)

- 被災事業用資産の損失の繰越控除

- 事業用資産の譲渡損失控除および譲渡損失の繰越控除

- 事業専従者控除(給与)

- 事業主控除(年間290万円)

国民健康保険税

個人事業主の負担で大きなシェアを占めるのが、国民健康保険料。

多くの自治体で国民年金保険税となってしまった税金です。

国民健康保険料は、市区町村によって計算方法が違いますが、

基本的に医療分、支援分(後期高齢者支援分)、介護分の3つで構成されています。

※介護分は、40歳~64歳の方が支払い対象となります。

保険料の計算方法も、住民税と同じく、

所得割と均等割で税額を求めるのが主流ですが・・・

※平等割、資産割が有る自治体も有ります。

住民税が課税所得から算出するのに対し、

国民健康保険では賦課基準額(総所得-基礎控除)×税率から算出。

差し引ける控除は、住民税の基礎控除33万円のみであり、

社会保険料控除や扶養控除、小規模企業やiDeCoの控除も使えません。

→個人事業主の定番節税策の優先順位。小規模企業共済、経営セーフティ共済、iDeCo、国民年金基金の比較と違い。

各種控除が効かないだけでなく、税率8%~12%前後と負担額も大きく、

国民健康保険料は世帯ごとに算出されるので、

世帯の国保険加入者や世帯収入が多いほど高額になりがち。

※税額は自治体によって異なり、1.5倍~2倍ほど差額も有ります。

国民年金保険料

国民年金は、所得に関わらず皆さん同じ額。

2020年現在は、年額で約20万円といったところ。

高齢化に伴い、国民年金保険料は物凄い上昇率。

私が20歳くらいの頃は月額10,000円前後だったのに

令和3年度は月額16,610円まで上がってます。

国民年金保険料額の推移

- 2012年度:年額179,760円

- 2013年度:年額180,480円(前年+720円)

- 2014年度:年額183,000円(前年+2,520円)

- 2015年度:年額187,080円(前年+4,080円)

- 2016年度:年額195,120円(前年+8,040円)

- 2017年度:年額197,880円(前年+2,760円)

- 2018年度:年額196,080円(前年-1,800円)

- 2019年度:年額196,920円(前年+840円)

- 2020年度:年額198,480円(前年+1,560円)

- 2021年度:年額199,320円(前年+840円)

- 2022年度:年額199,080円(前年-240円)

結婚している人は、奥さんの負担も有るので、

夫婦で年間約40万円の保険料となります。

まとめて前納すれば、若干割引が効きますので。

前納割引額は、クレジットカードよりも、口座振替のが安いけど、

クレジットカード払いはポイントが付く分、お得。

2年前納は更に安いけども、税控除は各年度で適応にすべきです。

→個人事業主が国民年金保険料を2年前納するメリット・デメリット。クレジットカード払いへ変更して気づいた注意点。

消費税、地方消費税

課税売上高1,000万円以下の事業者は、

消費税の納税の義務が免除となってますが、

課税売上高1,000万円を超えると、

翌々年度から消費税の課税対象事業者となります。

消費税は、販売した時点で、

お客様から預かっているという事。

利益は一切関係ないので、売上金額に対して消費税が課されます。

よって、赤字でも納めなければならないのが、厄介なポイント。

専業で商売やるなら、年商1,000万円は余裕で超えますので。

免税事業者気分でやっていると大赤字。

特に薄利多売で消費税は死活問題。売上の10%って凄い数字。

単純計算で、年間1,000万の売上げなら消費税100万円を徴収となるわけ。

ただ、お客様から受け取った消費税から、

自分が消費者として払った消費税(控除対象仕入税額)は控除できるので、

実際に納める消費税はもっと低くなります。

※原則課税方式の場合

また、課税売上高5,000万円以下の中小企業は、

簡易課税方式にて、納税すべき消費税額も算出することができます。

課税売上高から、ざっくりこれぐらいの消費税って計算する方法。

課税売上高×消費税率×みなし仕入率という計算式。

みなし仕入率は、業種により異なります。

※みなし仕入率の事業区分は、事業税の事業区分とは異なります。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第一種事業 | 90% | 卸売業 |

| 第二種事業 | 80% | 小売業 |

| 第三種事業 | 70% | 農業、林業、漁業、鉱業、建設業、製造業(製造小売業)、電気業、ガス業、熱供給業及び水道業 |

| 第四種事業 | 60% | 飲食店業など |

| 第五種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業を除く) |

| 第六種事業 | 40% | 不動産業 |

例えば、小売業の場合、簡易課税のみなし仕入れ率は80%なので、

消費税10%の8割なので、10%のウチ8%を既に払っているとみなすワケ。

納税額を簡単に計算するなら10%-8%=2%。

課税売上高×2%が、実際に収める消費税となります。

卸売業の場合だと、みなし仕入れ率90%なので、より納める金額は少なくなります。

簡易課税納税額の計算式(略式)

- 第一種事業(卸売業):課税売上高 × 1%

- 第二種事業(小売業):課税売上高 × 2%

- 第三種事業(製造業):課税売上高 × 3%

- 第四種事業(飲食業):課税売上高 × 4%

- 第五種事業(サービス業):課税売上高 × 5%

- 第六種事業(不動産業):課税売上高 × 6%

※税込売上高÷1.1で課税売上高を求められます。

例えば、税込売上高4,000万円の小売業(第二種)なら、

4000万円÷1.1×0.02=納付税額は約72.727万円となるわけですね。

ちゃんと計算すると、以下のような感じ。

簡易課税の計算例

- 税込売上高4,000万円

- 課税売上高3,636.364万円(売上4000万円÷1.1)

- 消費税額363.636万円(課税売上3,636.364万円×税率10%)

- みなし消費税290.909万円(課税売上3,636.364万円×税率10%×みなし仕入率80%)

- 納付税額72.727万円(消費税363.636万円-みなし消費税290.909万円)

簡易課税制度の注意点は、

前々年度の課税売上高が5,000万以下であり、

利用しようとする課税期間開始日の前日までの届け出提出が必要です。

また、簡易課税制度を適応後2年間は簡易課税制度から変更ができません。

一般的に言って、大きな設備投資などしない場合、

簡易課税の方が得するパターンが多いのですが、

手続きをしないまま、消費税の課税事業者になると、

原則課税になってしまいますので気をつけて。

経理の手間を考えても、簡易課税の方が良いのです。

予定納税、消費税の中間納付

利益が増えが、収める所得税が増えると、

翌年度から所得税も前納しなければいけません。

予定納税基準額が15万円以上となる場合、

予定納税基準額の3分の2を、7月と11月の2回に分けて納付となります。

予定納税基準額には、一時的に発生した所得は除外して計算するのですが、

前年に退職所得、譲渡所得、一時所得等で大きな所得がなければ、

前年の所得税額≒予定納税基準額という認識でOKかと。

課税所得250万円くらいで、所得税15万円を超えるので・・・

予定納税の通知に焦らないように。

予定納税は義務であり、遅れると延滞税も発生しますが、

一応、売上が激減した場合の救済措置はあり、

7月15日までに「予定納税額の減額申請書」を税務署に提出することで、

予定納税の減額をしてもらうことも可能です。

また、収める消費税額が多い場合も、

翌年度に消費税の前納義務が発生します。

確定消費税額が48万円を超える場合、

消費税及び地方消費税の中間申告&中間納付が義務となります。

確定消費税額48万円って国税部分のみの消費税なので、

地方消費税分も合わせると約60万円で対象となります。

ちなみに、簡易課税制度なら、

税込売上3,500万円の小売業(みなし仕入率80%)で、

消費税額が約63.7万円→中間納付対象となります。

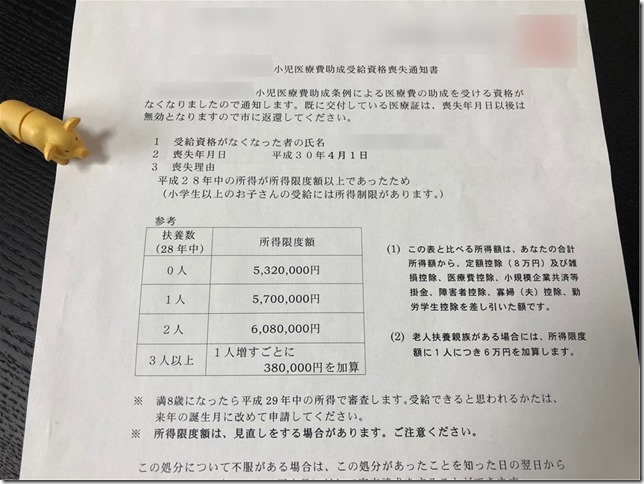

所得制限

所得が多い人は、児童手当も減額され、医療費も負担となる。

「所得制限」という高所得者を劣遇するシステムがあります。

高所得者といっても、事業所得600万~700万円くらいで引っかかります。

→児童手当・小児医療費助成制度・保育料・高校授業料無償化の所得制限。子供の補助金と親の年収の関係。

児童手当の所得制限や、小児医療の所得制限で使われる所得額は、

給与所得者は、給与所得控除後の金額であり、

事業所得者の場合は、青色申告特別控除後の金額です。

控除されるものも所得控除とは異なり、

社会保険料控除は一律8万円の控除・・・と計算式もまた複雑。

また、保育園や幼稚園に子供を預けている場合、

所得により保育料も上がります。

保育園保育料(3歳未満)は、世帯の市町村民税額より計算。

高校無償化も所得制限が有りますからね。

いずれも、税金とは言いませんが、年間数十万円くらいの負担増。

特に医療費負担は予想以上に痛いです。

子供が多いほど負担も増え、子供ほど病院を利用しますので。

売上と所得と経費と控除の違い

支払うべき税金のほとんどが所得から算出されるわけですが、

一口に所得といえど、その種類は様々あり、

所得ごとに課税方法は異なり、

税目ごとに適応される控除も異なります。

何言ってるか分かりませんが、これが税金です。

所得の種類は、全部で10種類ありますが、

我々個人事業主の商売に関わるのは、総合課税の事業所得。

「収入(売上)」から「必要経費」を引いたものが「所得(利益)」であり、

「所得」から「所得控除」を適用した金額が「課税所得」です。

- 事業所得=収入金額-必要経費

- 課税所得=事業所得-所得控除

所得税と住民税(所得割)は、課税所得から算出されるのですが、

所得控除は、所得税と住民税で異なるわけ。

で、何が言いたいのかというと、

個人事業主の税負担において、

所得税&住民税の割合はそこまで高くないわけで、

所得控除を増やしても節税効果は薄いよねって。

事業税も国民健康保険税も、課税所得からは算出しないから。

となると、課税所得を下げる所得控除よりも、

所得そのものを下げる経費に使った方が良いわけ。

経費で所得が下がれば、ほとんどの税金が安くなる。

扶養控除、配偶者控除するより、青色専従者で給与を経費計上。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

小規模企業共済よりも、経営セーフティ共済を優先すべき。

→個人事業主の節税策と優先順位。小規模企業共済、経営セーフティ共済、iDeCo、国民年金基金の比較と違い。

繰り返しますが、消費税は所得とは関係ないので気をつけて。

消費税負担を減らすなら、売上を抑えるしかないわけで、

結局の所、利益率を上げるのが得策。

薄利多売は、身を苦しめるだけなのです。

個人事業主が支払う税金まとめ

会社員だと前払いの税金ですが、自営業では後払い。

銀行口座の残高は、税金を払う前の金額だから勘違いしないように。

税金と甘くみていた私ですが、税金は借金よりも怖いもの。

自己破産しても、税金の支払いは免除されません。

税金滞納に対する金利、延滞税も消費者金融並みの高利率。

最優先して払うべきなのが税金ってわけです。

意外に収める税金も多く、思ったよりも儲かってないのが事業主。

安易にフリーランスもおすすめしません。

→脱サラ、独立起業はオススメしない理由。個人事業主のデメリット。

法人となると、更に払う税金はややこしくなります。

払うべきは法人税だけでも無いので、実効税率は意外と高い。

→法人の維持費と実効税率。法人が支払う税金の種類と社会保険料。

役員報酬を上げれば、社会保険料も重くのしかかるし、

個人と法人で考えるポイントも増えるので、適切な役員報酬も非常に難しくなる。

→適切な役員報酬で節税する。個人と法人の税金と社会保険料、所得分散時の実効税率の違い。

結局のところ、法人は税金よりも、社会保険料の負担が痛いわけで、

それを上回る節税策が使えるか?といえば微妙なのでした。

→節税目的で法人化するメリット・デメリット。個人事業主と法人の大きな違い。

そういう複雑なことを考える楽しみ。みたいなのを味わえないとキツイですね。

知識が増えるというのはこれ以上無いメリットかと。

年収って言葉にも惑わされなくなりました。

給料は減るのに、可処分所得が増える。

手取り額が減るのに、生活はラクになる不思議。

税金を知るって、そういう事。

コメント