法人の節税策として有名な、中古車を購入するという方法。

自動車ともなると金額も大きくなるわけで、経費も一気に増やせる・・・

ただ、経理上どう処理されるのか?

しっかり理解しておかないと、無駄に現金だけ無くなります。

つい先日、私も社用車を買い替えまして、

あーやっぱり新車と中古車じゃ、耐用年数が違うんだなと実感。

下取り金額も高くて、償却金額を上回ってしまうという・・・

全く節税にもならなかったやーつ。

というわけで、今回は中古資産の減価償却について。

何故、4年落ちの高級車を購入するのか?

マジでちゃんと理解しておかないと、全く意味ないから。

普通自動車と軽自動車の耐用年数(新車)

新車の場合、普通自動車の法定耐用年数は6年、

軽自動車の法定耐用年数は4年となっています。

同じ自動車でも、軽自動車は普通自動車より2年短い。

自動車の耐用年数

- 普通自動車の耐用年数:6年

- 軽自動車の耐用年数:4年

※トラックやタクシー等の特殊車両を除く

耐用年数=寿命なので、購入金額を耐用年数で割るというのが、

損金計算として分かりやすいのですが・・・そう簡単な話ではない。

減価償却の方法には、定額法と定率法が有り、

中古車の場合は、また耐用年数も異なります。

普通自動車と軽自動車の耐用年数(中古車)

普通自動車の耐用年数は6年。これは新品の新車の場合です。

中古品の場合は、経過日数に応じて耐用年数も変化するので、

償却年数も変わります。

使用可能期間の見積もりが困難な場合、簡便法により耐用年数を算出する事が可能・・・

というよりも、簡便法で見積もる事がほとんど。

中古品で「あと何年使えるか?」なんて、基本的に無理だから。

中古車を購入した場合も、簡便法による算出で勘弁してくれます。

簡便法による耐用年数の算出方法

(1) 法定耐用年数の全部を経過した資産

No.5404 中古資産の耐用年数|国税庁

その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

「法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数」

って理解し難い文章なので、計算式に変更する。

(法定耐用年数-経過年数)+経過年数 × 20% = 耐用年数 ※端数切捨て

まだまだ、意味不明なので、

具体的に計算して、中古自動車の耐用年数を求めます。

中古車(普通車)の耐用年数

- 1年落ち:(6年-1年)+1年 × 20% = 5.2年 → 5年

- 2年落ち:(6年-2年)+2年 × 20% = 4.4年→ 4年

- 3年落ち:(6年-3年)+3年 × 20% = 3.6年→ 3年

- 4年落ち:(6年-4年)+4年 × 20% = 2.8年→ 2年

- 5年落ち:(6年-5年)+5年 × 20% = 2年→ 2年

小数点以下は端数切捨てなので、2.8年も2年となります。

また、簡便法による中古資産の耐用年数は2年が最小なので、

2年未満の数値となった場合は、耐用年数2年となります。

4年以上経過した中古車を購入しても、償却期間は変わらないってこと。

一方、軽自動車の耐用年数は4年なので、

より新しい車を、より早く償却できる計算となります。

中古車(軽自動車)の耐用年数

- 1年落ち:(4年-1年)+1年 × 20% = 3.2年 → 3年

- 2年落ち:(4年-2年)+2年 × 20% = 2.4年 → 2年

中古資産の経過年数に1年未満の端数がある場合は、年数を月数に変換して計算する。

簡便法で算出した年数の端数は切り捨てできるし、2年落ちでも2.4年という数値。

という事は、2年未満の車でもイケるって事。

軽自動車なら、1年4ヶ月落ちで耐用年数2年となります。

中古の軽自動車の耐用月数

- 1年3か月落ち:(48カ月-15カ月)+15カ月×20% = 36カ月(3年)→ 3年

- 1年4か月落ち:(48カ月-16カ月)+16カ月×20% = 35.2カ月(2.93年)→ 2年

- 1年5か月落ち:(48カ月-17カ月)+17カ月×20% = 34.4カ月(2.87年)→ 2年

- 1年6か月落ち:(48カ月-18カ月)+18カ月×20% = 33.6カ月(2.8年)→ 2年

普通自動車も4年落ちって言ってますが、

正確には、3年10ヶ月落ちで耐用年数2年となるわけ。

普通自動車が3年10ヶ月落ち→耐用年数2年に対し、

軽自動車は1年4か月落ち→耐用年数2年となる。

2年未満でもOKなら、選択肢も新古車まで一気に広がる。悪く無い。

定率法は耐用年数2年→1年償却となる

耐用年数2年なのに、何故1年で償却できるのか?

減価償却の方法には、定額法と定率法が有るわけで、

定率法なら、耐用年数2年の資産も1年で全額償却できてしまいます。

特に指定しない場合、個人事業主の場合は定額法となり、

法人の場合は定率法となります。

定額法は資産を耐用年数で割って、毎年同じ金額を償却する。

500万円の資産で耐用年数5年なら、毎年100万円ずつ償却可能となる。

経費計上できる金額は毎年一緒というわけです。

一方、定率法は、初年度ほど減価償却率が高く、年々償却率は減少する。

最初の方が償却できる金額が大きく、徐々に減っていく計算方法。

時代の流れが早い昨今。モノの価値も急速に下がるという考え方らしい。

例えば、耐用年数2年の資産は、定額法の償却率は0.50(50%)なのですが、

定率法の償却率は1.00(100%)なので、実際は1年間で全額償却となる。

定額法と定率法 償却率の違い

| 定率法 | 定額法 | |

|---|---|---|

| 2年 | 1.000 | 0.500 |

| 3年 | 0.667 | 0.334 |

| 4年 | 0.500 | 0.250 |

| 5年 | 0.400 | 0.200 |

| 6年 | 0.333 | 0.167 |

償却率だけ見てもイマイチわかんないので、

具体的に300万円の自動車を購入したとして、毎年の償却額を計算してみます。

| 耐用2年 | 耐用3年 | 耐用4年 | 耐用5年 | 耐用6年 | |

|---|---|---|---|---|---|

| 1年目 | 2,999,999 | 2,001,000 | 1,500,000 | 1,200,000 | 999,000 |

| 2年目 | – | 666,333 | 750,000 | 720,000 | 666,333 |

| 3年目 | – | 332,666 | 375,000 | 432,000 | 444,444 |

| 4年目 | – | – | 374,999 | 324,000 | 297,334 |

| 5年目 | – | – | – | 323,999 | 297,334 |

| 6年目 | – | – | – | – | 295,554 |

耐用年数6年の新車と、耐用年数2年の中古車では、

初年度の償却金額が200万円も違うわけ。

もちろん自動車の購入金額により、償却金額も変わりますが、

簡単に計算できるサイトも有ります。

定額法も定率法も、最終的に償却できる合計金額は変わりませんが、

年毎に償却できる金額が異なるという事。

現時点で利益が出ているから、資産で損金計上がしたいハズ。

なるべく早く償却できる定率法の方が、節税には向いているし、

後でラクしたいタイプの私にも適している。

ちなみに、減価償却資産の全額償却はできず、

最終的に1円が残り続けます。資産を忘れない為の備忘価格ですな。

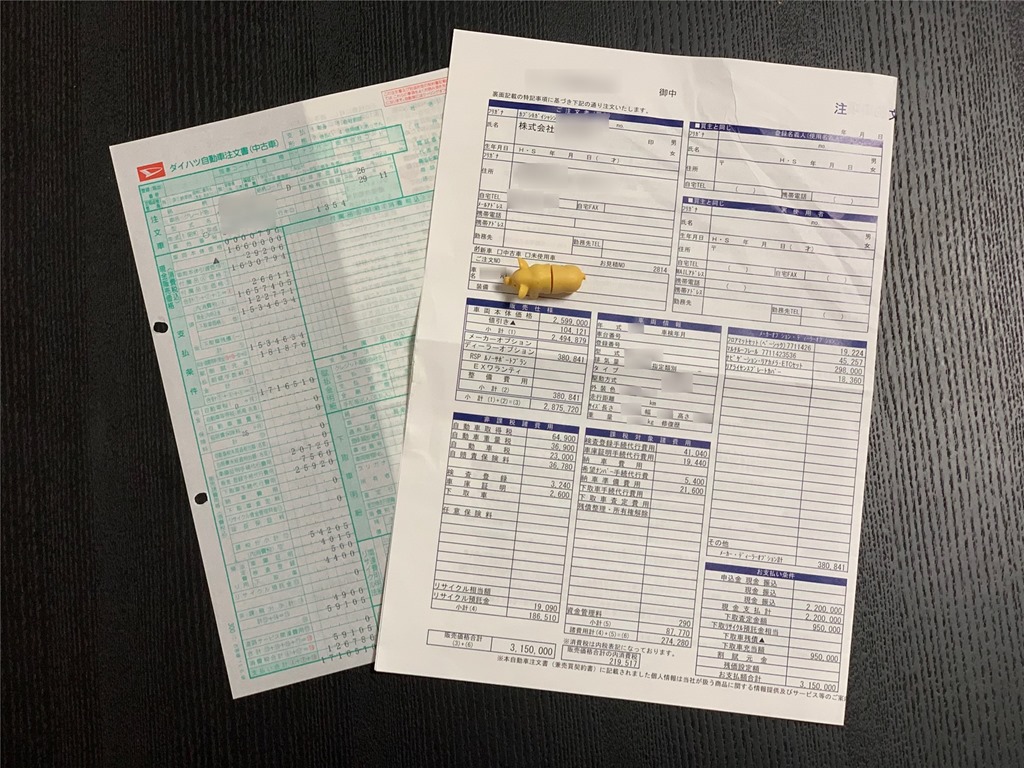

社用車購入して気づいた注意点

減価償却するのは車両本体価格の部分

自動車の販売価格って、手数料込み込みの金額なので、

実際、減価償却すべき車両本体価格は、思ったよりも低い金額となりました。

内訳を見てみると自動車税とか、検査費用とかとか、

合計20~30万円取られてましたので、経費計算を間違えないように。

購入年度は、減価償却費用以外にも、附随費用で損金計上となる。

手数料、支払保険料、租税公課・・・とか。預託金は資産かな。

車両本体価格に含まれないもの

- 自動車取得税

- 自動車重量税

- 自動車税

- 自賠責保険料

- 検査登録費用

- 車庫証明費用

- リサイクル預託金

- 検査登録手続き代行費用

- 車庫証明手続き代行費用

- 希望ナンバー費用

- 納車準備費用

ディーラーオプション含めて本体価格となるので、

オプションを付ければ付けるほど、減価償却すべき資産は増えます。

ただ、オプションは後付けにするという裏技も有りますので。

「少額資産の特例」も有るから、30万未満なら初年度一括償却・・・ね。

中古資産耐用年数の例外、資本的支出の意味

中古車の耐用年数を調べていて、私が勘違いたポイント。

中古資産の法定耐用年数の例外について。

ただし、その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の再取得価額の100分の50に相当する金額を超える場合には、耐用年数の見積りをすることはできず、法定耐用年数を適用することになります。

No.5404 中古資産の耐用年数|国税庁

これは、中古車の再取得価格が、新車価格の50%を超えるという意味では無く、

「資本的支出」の金額が、再取得価額の50%を超える場合の話。

資本的支出とは、固定資産の修理、改良の為に支出した費用なんで、

自動車の場合なら、改造費用や修理費用とかですね。

例えば、新車で200万円の車を、4年落ちの中古で50万円で購入しても、

エンジン交換に100万とか使ったら、

新車と同じ耐用年数(6年)で減価償却するってこと。

まぁ、あんまり無い事例だとは思いますけど。

期中購入の場合は、月数按分にて償却する

定額法、定率法に関わらず、

減価償却資産の償却率は、あくまで1年単位での数値です。

年度途中に資産を購入した場合は、

購入月から期末までの月数を按分して、

今年度に経費計上できる金額(減価償却費)を算出します。

よって、期末に資産購入しても全く節税にもなりません。

・・・知らんかったわ!

定率法なら全額1年償却できるといっても、それは期首にソッコー購入した場合の話。

利益の目途が付いた頃に、中古車で節税を検討しても、時すでに遅し。

例えば、私の会社(2月決算)の場合。

来月8月に、耐用年数2年の中古車(4年落ち)を500万円で購入すると・・・

500万円×償却率1.0×残り7カ月(8月~2月)÷12カ月=約292万円

これを決算ギリギリの期末に購入しすると・・・

500万円×償却率1.0×残り1カ月(2月のみ)÷12カ月=約42万円

全然償却できる金額が違うってわけなのさ。

車が高額になればなるほど、数か月の償却費用も大きくなり、

消耗品費の比でも無く損金計上できるのですが・・・

今年度償却できなかった部分は、来年度に経費リスクが発生するんだな。

自動車は維持費も高い

自動車を減価償却して、事業が傾いた時に売ったら良い。

ただ、車が要らないなら、辞めた方が良いです。

期末に無理やり消耗品を買いまくるのと変わらない感覚。

資産は固定費も発生するし、維持費がかかる分それよりも悪い。

私は外国の車を社用車にした事も有るのですが・・・

外車ってハイオクで燃費も悪いし、無駄にデカくて、保険も高い。

ディーラーでの工賃も国産車とは雲泥の差。故障時のパーツも高い。

維持費も高額だし、メンテナンスしてくれるところも限られます。

そもそも、自動車ってだけで、年間30万円~50万円の固定費が発生する。

とにかく欲しく無いもんって、面倒が増えるだけなんだよね。

償却費用は100%損金計上できますが、100%現金も無くなる。

税金ならモノは残らないけど、約20%~40%の出費で済むから。

→法人の維持費と実効税率。法人が支払う税金の種類と社会保険料。

要らんもん持っても、要らん手間が増えるだけ。

資産は尚更面倒だと感じました。

そもそもに、自動車が必要だから購入するわけで、

不要な車は精神的に負担となります。車2台とか要らないし。

物が増えるだけでタスクも増える。選択と集中なり。

値段が下がりにくい車の種類

外車の方が値下がりにくいというイメージが有り、

地元で見かける社長もベンツや、BMWを所有しがちなんですが・・・

私は、別に外車にこだわる必要は無いと思ってます。

高級な外国車よりも、人気の国産実用車。

需要が高い日本車も、値下がりしにくいと感じました。

人気のミニバンとか、軽自動車は値下がりづらい。

難点は人気故に、手に入れる時も高額な事。

中古車専門店よりも、正規ディーラーの中古車や新古車が良かったです。

中古車といえど、試乗のみの新古車も多く有り、

モデルチェンジで販売とか、

2~3年落ちでも走行距離も短く、試乗車はオプションも豪華フル装備。

これで新車よりも安く、償却期間も短くなるわけですからね。

現在の社用車も展示品の試乗車。

売ったウェイクも試乗車で派手だったけど、まぁ高く売れたわけで。

人気車種なら車体カラーも、そこまで関係ないのかなと。

売却時の課税ポイントも抑えておく

私は、ダイハツのウェイクを社用車にしていたのですが、

つい先日、ミニバンへ買い替えたところ売却益が出ちゃいました。

ウェイクを購入した金額は約175万円(手数料込み)。

1年半落ちなので、耐用年数2年で1年償却ですが、

期中購入だったので、初年度に約95万円償却、

2期目に約70万円償却で、3期目に帳簿資産1円へ。

4期目に売却で、約100万円の固定資産売却益が出ちゃったわけ。

※個人事業主の場合は、総合課税の譲渡所得になります。

結果、資産1円の社用車が100万円で売れたので、

新たに普通車を購入したわけですが・・・

今度は新車であり耐用年数6年で、既に期末のタイミング。

今期100万円も経費にできず、全く節税にならない駄目パターンとなりました。

ちなみに、代表者個人に譲渡して、

個人側でゴニョゴニョするやり方も有るらしいけど・・・

私は後ろめたい気持ちが芽生えたので辞めました。

社用車購入までの流れ

法人で自動車を購入時に必要だった書類

法人で自動車を購入する場合、

個人で購入する時よりも、記載すべき書類が多かった。

法人で自動車購入する為に必要だったもの

- 印鑑証明書(1部)

- 代表者印鑑

- 自動車保管場所使用承諾証明書

- 現金

法人で登録する為に、印鑑証明書と印鑑登録した印鑑(代表者印)が必要で、

車庫証明は、駐車場込マンションの賃貸契約書だけでなく、

別途「自動車保管場所使用承諾証明書」に大家のサインが必要と言われました。

私は、社宅と事務所を経費計上する為に、法人契約しています。

→賃貸マンションの一室を借り上げ社宅とする。地代家賃を法人の経費へ。

→居住用の賃貸物件を自宅兼事務所にする際の注意点。同じマンションで複数賃貸契約して気づいたこと。

結局、大家のサインが面倒だったので、

法人登記した実家の住所で車庫証明申請しました。

実家の持ち主、母のサインを貰って終了。

軽自動車の時は、現場確認は省略されましたが、

普通車の場合は、必ず現場確認されると言われました。

あとは支払い方法。

私は現金数百万円を握りしめ、その場で支払いました。

モチロン振込払いも可能でしたが、法人ローンは面倒っぽい雰囲気。

新設法人だと信用もないから、たぶん厳しいですね。

法人の自動車保険契約について

購入時に自動車保険の加入も併せて進められましたが・・・

個人契約の時と同様、やはり代理店経由は高額でした。

ディーラー等の代理店型で自動車保険に申し込んだ場合、

代理店手数料も取られるので、保険料は間違いなく高いです。

法人契約だから高額になるというわけでは無く、

そもそも法人名義で契約できる保険会社は限られているという事。

格安なダイレクト系(通信販売型)の保険会社では、法人での取扱いが無いし、

有ってもフリート契約(10台以上)のみ対応となってる場合も多い。

また、個人契約とは違い、同価格帯のプランでも、

ロードサービスが付帯しない保険会社も多くなります。

バッテリー上がり、キー閉じ込、レッカー牽引・・・等、車両トラブル時にも安心なサービス。

法人契約できる自動車保険は限られているとはいえ、少なからず有るわけで、

通販型でノンフリート契約(1台単位)で、格安となる保険会社・・・有ります。

ロードサービス対応は、条件付きが多いイメージ。

法人名義でノンフリート契約可能な通販型自動車保険会社

- セコム損害保険:セコム安心ビジネスカー保険

- チューリッヒの自動車保険

- ソニー損保

- AIU保険:社有車のリスクを補償する自動車保険 type B)

- あいおいニッセイ同和損保

- AIG損保:法人用自動車保険

- 損保ジャパン 日本興亜:一般自動車保険『SGP』

- 三井住友海上:自動車保険・一般用〈一般自動車総合保険〉

- 東京海上日動:TAP

※基本的に法人契約はWEB見積不可なので、電話見積りになります。

数社見積をしてみましたが、最終的に決めたのがセコム損害保険。

フルカバーの車両保険ならロードサービスも付いて補償内容も充実となる。

なにより保険料が一番安かった。

代理店で提案された内容とほぼ変わらず、4~5万円の差が出ました。

私の条件

- 法人名義で新規加入

- 1.5年落ちの軽自動車(ウェイク)

- グレード:車両価格165万円以上

- 契約台数:1台

- 年齢:25歳以上

ディーラー提示 富士火災海上保険の見積り

- 車両保険(一般):年間139,440円

- 車両保険(限定):年間103,680円

- 車両保険無し(対人・対物):年間62,160円

セコム損害保険(セコム安心ビジネスカー保険)の見積り

- 車両保険(一般):年間95,220円 ※ロードサービス有

- 車両保険(限定):年間72,720円

- 車両保険無し(対人・対物):年間48,000円くらい

1年目の保険料は95,220円(6C等級)でしたが、

無事故で2年目73260円(7F等級)、3年目は68,230円(8等級)、

4年目は60,340円(9等級)となりました。

納車日に乗れるようにしたかったので、事前に申込み手続きをしたのですが、

申込みには、車検証(自動車検査証)の情報が必要でした。

結果、ディーラーに車検証発行後にコピー貰って、

保険会社に再度電話して、コンビニの振込用紙を速達で送って貰い、

コンビニ決済直後に保険適当という流れになりました。

ディーラーから直接FAXしてもらうのが、手間無いっぽいです。

自動車保険適応のタイミングは、

基本的に入金確認時点で適応となるらしく、

電話でクレジットカード決済ができれば、すぐ適応となりました。

申込書は後日送付で問題無いってさ。

法人契約の場合、法人名義のカードが必要と言われましたが、

これは一般的なビジネスカードで問題有りませんでした。

→個人事業主、中小企業の経営者におすすめ法人カード(ビジネスカード)

実際、電話で聞かれたのもカード番号と有効期限のみ。

法人カードだからって、決済情報は個人名で変わらないですからね。

保険料の見積もりに車検証は不要なんで、

とりあえず、購入する車が決まったら保険の相談もしておくと良し。

車体番号、型式、グレード、登録年月日、オプション・・・

販売店舗に言えば、保険加入に必要な情報もまとめて用意してくれるハズです。

個人の自動車保険を法人に引き継げるのか?

既に個人で車を所持&保険契約していたとしても、

別途、法人で新規購入&新規保険加入となると、等級引継ぎは不可能です。

個人で自動車保険(任意)を契約していた場合、

法人へ等級を引き継ぐ方法も確認しましたが・・・基本的には難しい感じ。

既に個人所有している車を法人名義に変えれば、

個人契約の保険も法人へ名義変更可能となり、自動的に等級引継ぎにもなる。

その後、新規に社用車購入で、新たな車にも等級引き継げるという流れ。

また、法人契約で被保険者(等級ホルダー)のみ代表者個人にする事も可能でした。

等級は被保険者に依存するので、

今後、個人で自動車所有→保険加入する可能性が有るならって話。私は無い。

実際、同じ内容(車両保険付き)で、

個人と法人で見積もって貰いましたが、

被保険者のみ個人にした場合は、年間105,530円と約1万円も高くなってしまいました。

法人の方が安いからとはいえ、補償内容が劣るというわけでも無く、

距離での料金設定も無かったので、

むしろ業務で乗る日数が多かったり、従業員等の不特定多数が乗る可能性が有るなら、

被保険者も法人の方が良さそう。ややこしくも無いし。

いずれにせよ、様々なパターンも有ると思いますので、

保険適応について少しでも気になる事が有るなら、事前に保険会社に確認。

後から修正は効きませんし、事故ってからでも遅いです。

自動車の減価償却方法まとめ

自動車の減価償却は、耐用年数を簡便法で算出して、

定率法で毎年償却できる金額を求める・・・

言葉にするとサッパリぷーなんで、ポイントまとめておきます。

自動車の減価償却まとめ

- 普通自動車の法定耐用年数は6年

- 軽自動車の法定耐用年数は4年

- 中古車は簡便法で耐用年数を算出

- 算出結果の耐用年数が2年未満の場合は2年

- 定率法の耐用年数2年は償却率1.0→1年償却

- 個人の場合、減価償却は強制だけど法人は任意

耐用年数2年の資産は、定率法なら1年で全額償却できるから、

耐用年数2年となる3年10ヶ月落ちの普通自動車、

もしくは、1年4ヶ月落ちの軽自動車を買えっていう話でした。

人気の軽自動車は高く売れるし、1年半落ちで1年償却。

まぁ、短期間での節税目的なら悪くないですね。

軽自動車なら、小回りも効くし、燃費も良いし、固定費も安い。

ファミリータイプの軽自動車は、スッゲー広いから荷物も積めまくる。

いざとなったら現金化もできるし、そういったリスク回避の方法も有るんだなと。

節税って面倒だけど、策が有ると知っているのは大きな違い。

法人化の利点は、節税ではなく税知識が増えること。

法人は面倒って言う人、基本的に当事者じゃないのも有る。

→節税目的で法人化するメリット・デメリット。個人事業主と法人の大きな違い。

減価償却って複雑そうだから今まで逃げてきましたが、

減価償却って事業規模が大きくなれば避けては通れないし、

資産(財産)を構築する上で必ず付いて回るシステム。

利益をそのまま現金として残しておくのであれば、

減価償却できる資産に変えて、早めに資産価値を減らして置く。

表向きは資産価値が無い「簿外資産」となるのでした。

ただ、あんまり深追いすると、中古車販売にまで手を出さなければいけなくなるし、

事業に必要だから購入するのであって、必要が無いならば所持はしない。そこで利益も求めない。

あくまで利益が有ってこその節税ですからね。

まぁ、田舎は車が必要であり、

車を所持することで、行動範囲も広くなり、新たな事業に紐づく・・・ことも有るハズ。

新車でモチベーションが上がるなら、安いもんさぁー。

コメント

コメント一覧 (1件)

リースの場合について、書かれていないのですが、リース契約についてはいかがでしょうか?