起業して稼げば稼ぐほど、負担が増える税金。

頑張れば頑張るほどに納税額は増えていくんだけど、

収入を意図的に少なくする脱税は、犯罪行為。

税金を多く収めて日本国に貢献したい。

なんていうキレイゴトは、部屋の片隅に置いておいて。

翌年も生きていけるよう、今のうちに節税策を考えておきましょう。

業主だから加入できる共済や優遇システムが有る。

個人的に優先順位の高い順で記載しています。

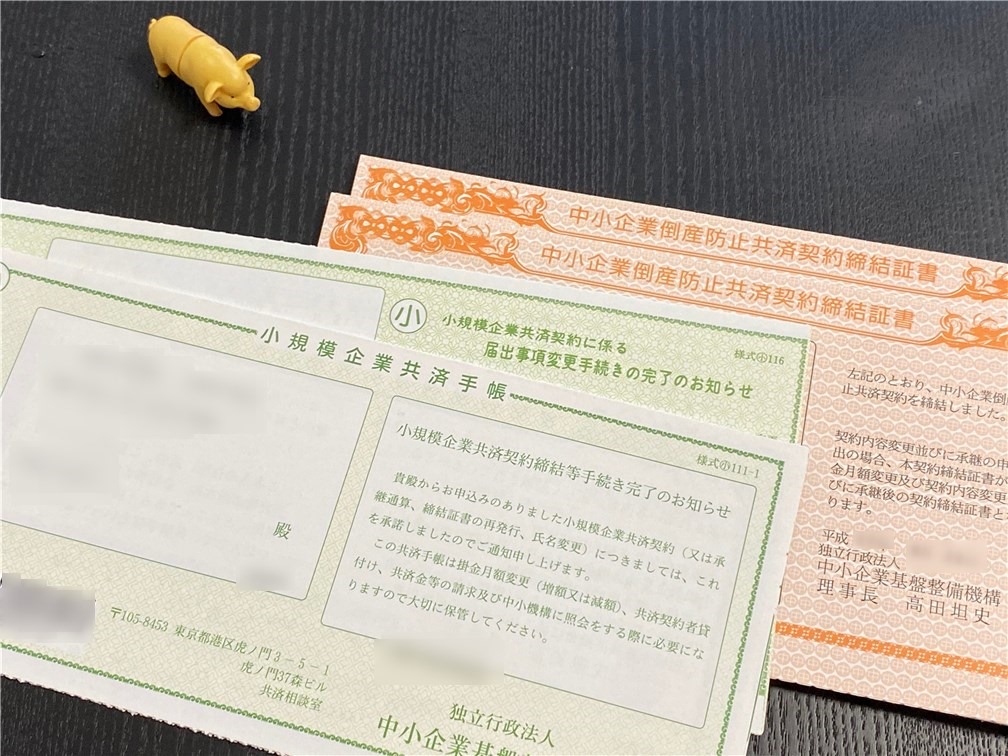

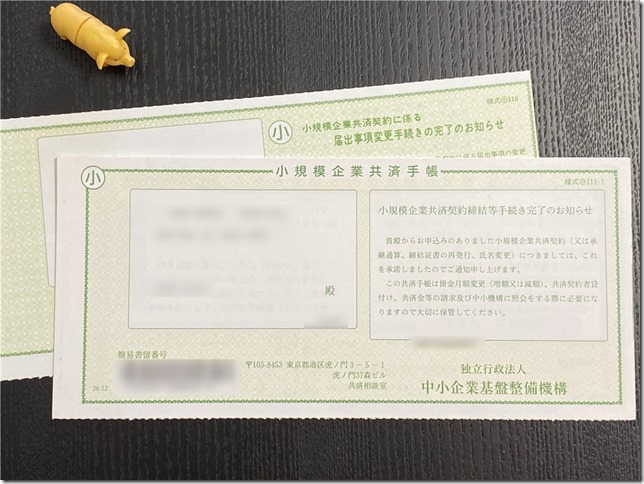

小規模企業共済

小規模企業共済は、自営業(個人事業主)向けの退職金制度。

我々は、退職金は貰えませんから、自分で積み立てて備える感じ。

いろいろと細かい条件はありますが、基本的にメリットは多いです。

小規模企業共済のメリット

- 掛け金が全額所得控除(小規模企業共済等掛金控除)となる

- 掛金は月1,000円~70,000円(500円単位、年間840,000円上限)

- 12ヶ月納付すれば、任意解約でも最低8割は戻る

- 65歳以上、掛け金期間180ヶ月以上で退職所得として貰える

- 個人事業廃業した場合は、退職所得として貰える

- 法人成りしても、掛金納付月数を引き継ぎも可能

- 納付期間が長いほどお得、返戻率は最大120%

- 年末に年払いも可能

- 自己破産した場合でも、差し押さえの対象外

小規模企業共済のデメリット

- 従業員数が少ない個人事業主 or 法人役員のみ加入できる

- 任意解約は一時所得となる

- 掛金を減額した場合、減額した部分は全く運用されない

- 掛金納付月数が240カ月未満で任意解約で元本割れ

- 掛金納付月数が12か月未満の場合は掛け捨て

- 小規模事業主でないと加入できない

加入期間が長いほど、予定利率が高くなるのですが、

小規模企業共済の肝は、利回りでは有りません。

掛金全額が所得控除となり、共済金が退職所得として貰えるって事。

納付するときは小規模企業共済等掛金控除が適応となり、

受け取るときは退職所得控除が適応となる、

所得控除の2重取りが可能ってわけ。

退職所得といっても、

掛金を180ヶ月以上納付した65歳以上だけでなく、

個人事業を廃業した場合も、退職所得で貰えるのも良いところ。

最低12ヶ月納付すれば掛け捨てにもならないので、

事業の保険としても使えるかなと。

20年未満の任意解約は元本割れって言ってますけど、

毎年の節税額を考えるなら、20年って数字も意味ないかなと。

任意解約時(解約手当金)の支給割合は、

84ヶ月(7年)未満でも80%固定という高い返戻率。

20年以上納付すれば任意解約でも元本割れしないけど、

任意解約では雑所得扱い(一時所得)は変わらず。

20年って数字も、あくまで任意解約した場合の話であり、

廃業や死亡は、20年未満でも満額が退職所得として戻るので・・・

結局のところ、利益の有るウチは任意解約はしない方が良い。

注意点としては、途中で掛金を減額した場合、

途中で減額した部分は、期間カウントから除外されてしまうということ。

同様に、途中で掛金を増額した場合も、増額時から期間カウントとなります。

掛金は最初から無理のない金額に設定した方が良いです。

また、法人代表者でも小規模企業共済は加入できますが、

法人の節税策としては微妙です。

個人事業主なら解約手当金を事業の赤字に補填できるけど、

法人代表者の小規模企業共済は個人の所得控除となる。

サラリーマンの法人役員では、節税の余地も無いからね。

→小規模企業共済に加入して気付いたメリット、デメリット。法人役員で加入する際の注意点。

法人なら、社宅、社用車、出張旅費規程も使えるわけで、

他節税策を優先した方が、個人の可処分所得は増えるわけ。

まぁ、法人解散まで考えてるなら話も別ですけど。

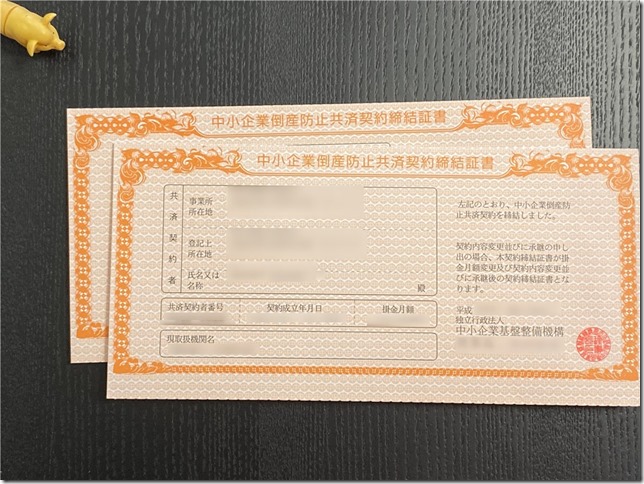

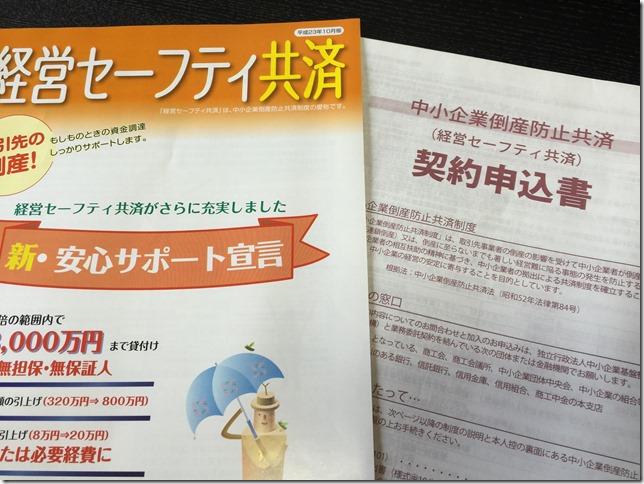

経営セーフティー共済(中小企業倒産防止共済)

資金繰りが悪くなった時に、倒産しない為の共済制度。

連鎖倒産を防ぐ為、緊急時に借入ができるって制度ですが、

借入以外の部分が、魅力的な経営セーフティ共済。

小規模企業共済と同様、メジャーな節税方法です。

平成22年度の税制改正され、

掛金上限と積立上限も大幅に増えてます。

- 掛金上限:月額8万円→月額20万円(年間240万円)

- 積立上限:360万円→800万円

経営セーフティー共済のメリット

- 掛金は全額経費となる

- 掛金は月5,000円~200,000円(5,000円単位、年間240万円上限)

- 無担保で積立額の10倍(8,000万円上限)まで借入れ可能

- 40カ月以上納付すれば、任意解約しても全額戻る

- 法人成りしても、共済契約を引き継ぎ可能

- 1企業につき1契約、複数の会社経営で複数加入も可能

- 一旦解約しても、再度加入できる

- 掛金の一括前払いで更にお得。前納減額金が発生する。

経営セーフティー共済のデメリット

- 中小企業 or 中小規模の個人事業主のみ加入可能

- 起業1年未満は加入不可、1年以上の事業実態が必要

- 借入れした場合、掛金の10%が消滅する

- 掛金納付月数が40カ月未満の場合は元本割れする

- 掛金納付月数が12か月未満の場合は掛け捨てとなる

- 解約手当金は事業所得扱いになる

- 積立金の上限は800万円まで

- 掛金月額の減額には一定の条件有り

小規模企業共済の所得控除とは違い、

掛金の全額が経費となるってのが素晴らしい。

所得から控除するより、所得を下げる経費の方が断然良い。

所得控除で節税できるのは、所得税と住民税だからね。

→個人事業主が払うべき税金と保険料の全て。税金の種類と税率の計算方法。

全額経費にできるだけでなく、元本割れとなる掛金納付月数も断然少ない

40カ月以上納付で掛金全額保証ってのも素晴らしい。

40カ月=3年4か月なので、小規模企業共済の20年に比べると、

そこまで遠い未来では無いので、断然有りだと思う。

40カ月未満でも最低75%以上は保証されているわけで、

経費で浮いた税金を考慮すると、損する可能性も低い。

最大12ヶ月前納も可能なので、年末の節税策として有効だし、

12ヶ月前納すれば、掛け捨てもあり得ない。

前納も組み合わせれば、3年足らずで満額800万円も達成可能という。

全額損金扱いで、そのまま貯金できるイメージ。

遠く無い未来への貯金で税金が安くなる。最高。

掛金を途中で減額するには条件が有りますが、

経営の悪化等の理由で掛金も減額可能、

小規模企業共済みたいな掛金減額リスクも有りません。

次の条件のいずれかに該当する場合のみ、掛金月額を減額できます。

- 共済契約者の事業規模が縮小された場合

- 事業経営の著しい悪化、病気または怪我、急な費用の支出などにより掛金の払込みの継続が著しく困難である場合

- 借入金の貸付残高と掛金総額の10倍に相当する額との合計額が8,000万円に達している場合

注意点としては、1年未満の解約は掛け捨てになり、

解約手当金を受け取った場合は、事業所得の収入となる。

赤字の補てんや、大きな出費の予定があるなら良いですが・・・

何も考えず最大800万円の解約手当金を受け取ると利益が増えるだけ。

その年に払う税金も、大変なことになりますので、

解約するタイミングも考えて。

税金の支払いを、先延ばしただけにならない様に。

まぁ、最大800万円まで積み立てしたら、

その後はいつ解約しても全額戻ってきますので、

そのまま解約手当金を受け取らないまま、

事業が傾くまでは、放置でも良いのかなと。

あとは加入要件ですね、

事業を1年以上行っていないと加入できないので、

新設法人や、初年度の個人事業主は加入できない。

ただ、個人事業から法人成りした場合は、

個人事業の開業日から期間を計算するので、合計1年以上経過していれば加入可能でした。

→経営セーフティ共済(中小企業倒産防止共済)の申込方法とデメリット。

ちなみに、積立金の最大10倍の額も借りれますが、

貸し付けを受けた金額の10%の積立金が消えるので、

完全に無利息ってわけではないです。

むしろ10%持ってかれると考えると、あんまりお得でもない気がする。

個人型確定拠出年金iDeCo(イデコ)

個人型401KとかDCとか、

金融機関により様々な名称があった個人型確定拠出金。

2016年9月より、名称が「iDeCo(イデコ)」に統一されました。

2017年1月の制度改正により、会社員もiDeCoに加入できるようになりましたが、

今回は、個人事業主がiDeCoに加入するメリット・デメリットについて。

サラリーマンは上限額(拠出限度額)も異なりますので。

iDeCoのメリット

- 掛金の全てが全額所得控除となる。

- 掛金は月5,000円~68,000円(1,000円単位、年間816,000円上限)

- 国民年金付加年金と同時加入も可能

- 運用中の利益(通常税率20%)が非課税となる

- 年金方式での受け取りは、公的年金等控除が適応となる

- 一時金方式での受取は、退職所得控除が適応となる

- 障害給付金、遺族給付金(死亡一時金)での受け取りも可能

- 破綻リスクが無い

- インフレ(物価上昇率)に強い

- 掛金額の変更は年1回、掛金0円(運用のみ)へ変更も可能

- 自己破産した場合でも、差し押さえ対象外

iDeCoのデメリット

- 60歳になるまで引き出せない

- 60歳から受け取るには10年以上の加入期間が必要

- 60歳までしか加入できない

- 国民年金基金とは併用不可、合算で月額68,000円が限度

- 運用なので元本割れリスクが有る

- 運用商品を選ぶ手間がある

- 運用商品が少ない

- 口座開設手数料が発生する

- 毎月の口座維持手数料が発生する

確定拠出年金iDeCoも、掛金の全てが全額所得控除となります。

年額816,000円まで行けますので、老後に備えまくりたい方にお勧め。

国民年金基金のような破綻リスクは有りませんが、

あくまで運用の為、元本割れリスクが有ります。

iDeCo最大のデメリットは、原則60歳まで引き出せないので、

事業が傾いたり、資金が欲しいって時には使えません。

あくまで年金額の不足分を補う為の商品。

途中で掛金0円にしても、既に運用した分は60歳までは引き出せないわけ。

また、一般的な証券口座に比べると手数料も高い。

投資信託ならではの信託報酬(年率0.1540%~)だけでなく、

iDeCoの口座管理手数料(毎月171円~)も取られます。

多くの証券会社で「運営管理手数料0円」ってなってますが、

iDeCoでは「口座管理手数料」が別途発生するから気をつけて。

結局、少額運用だと、手数料の割合も増えて利益も出づらくなるわけで、

ノーロード投資信託とかに比べても微妙かなと。

運用中の利益は非課税というのもメリットですが、

運用中に損した場合の優遇措置も無いわけで、

プラスになった場合にも得したと実感するのは老後。

結局のところ、引退を出口に考えている人じゃないと意味がない。

若いうちに加入すると何十年も現金を塩漬けにすることになるからね。

ちなみに、60歳未満でも、高度障害時や死亡してしまった場合には受け取り可能なので、

生命保険代わりに運用するのは有りかも。

給付には、老齢給付金、障害給付金、死亡一時金があり、この3種類の給付により年金資産を受け取ることができます。なお、拠出期間が1ヶ月以上3年以下で、専業主婦になるなど制度に加入できなくなったときには、脱退一時金を受給できる場合があります。

SBI証券(旧SBIイー・トレード証券)-オンライントレードで株式・投資信託・債券を-

生命保険だと控除額は低く、節税にも不向き。

そもそも保険商品って損するようにできてるからね。

国民年金基金

自営業者やフリーランスのみ加入できる国民年金基金。

ただ、iDecoも国民年金基金も、掛け金は合算で月額68,000円。

両方加入しても2倍の控除額にはなりませんので・・・

どちらかというと、iDeCoに加入した方が良いかなと。

国民年金基金のメリット

- 掛金の全てが全額所得控除となる

- iDeCoとは違い、貰える金額が決まっている

- 受け取る年金は、公的年金等控除が適応となる

国民年金基金のデメリット

- 60歳になるまで受け取れない

- 80歳未満で死亡すると元本割れする

- 1口単位での加入、年齢により金額は異なる

- iDeCoと合算で月額68,000円が限度

- 予定利率1.5%と低い、5年毎に利率の見直しが有り

- インフレリスクが有る

- 国民年金付加年金との併用が不可能

国民年金基金の予定利率1.5%と低く、今後もどうなるかも謎。

最初は最大6.5%あった予定利率も、現在では1.5%と激下がり。

今の人が加入する不公平な感じもあるし、

1兆円を超える積立金不足で、予定利回りが下がりまくっている・・・

国民年金基金は、破綻しているとも言われてるし、

公式ページにも下記の様な記載が有ります。

基金が解散した場合の取り扱いについて

基金は公的な制度として、国民年金法に基づきその設立から運営について厚生労働省から指導、監督を受け、代議員会での議決を経て運営されております。また基金の財政状況を毎年チェックし、健全な運営に努めております。基金の財政状況は決算書に記載されていますので、随時閲覧できます。仮に当基金が解散した場合は国民年金法に基づき、基金の解散時点での残余財産額を加入員および受給者等で分配することとなっており、それまで支払われた掛金額を下回ることがあります。なお、分配される額を国民年金基金連合会へ移管して、将来年金として受け取ることができるような措置を講じております。

重要なお知らせ | 手続きの流れを見る | 国民年金基金連合会

予定利率よりも物価上昇率が高いから、インフレリスクも有るよね。

実際のところ、得する可能性も低いかと。

また、国民年金基金は、終身年金を謳ってますが、

iDeCoのように掛金を一括で受け取る事ができず、

iDeCoのような障害給付金(解約返戻金)のような制度も有りません。

終身年金、確定年金を組み合わせる仕組みであり、

1口の金額も加入時期により異なる、具体的にどれくらい得なのか?

調べれば調べるほど、わかりづらい。

よくある保険商品みたいな感じですね。

老後まで引き出せず、老後も分割支給、

80歳未満で死んだら元本割れ、インフレリスクも考慮していないので、

iDeCoに比べて得かと言われれば、損する人の方が多い気がした。

国民年金付加年金制度

自営業で国民年金保険料払ってるなら、

少しでもお得な制度、付加年金は申込みした方が良いと思う。

付加年金のメリット

- 月額400円で「200円×付加保険料納付月数」分の年金が増える

- 掛金は全額所得控除

- 国民年金保険料と同じく、前納割引が有る

- iDeCoと併用も可能

- 申し込みが簡単、いつでも辞退可能

付加年金のデメリット

- 国民年金基金加入者は申込み不可能

- 老齢基礎年金に上乗せの為、60歳以上から支給

- 定額支給の為、インフレリスク有り

毎年200円×納付月数の金額が貰えるって凄い利率です。

40年納付した場合に、年金の増える金額は・・・

- 納める金額→400円×12か月×40年=合計192,000円

- 貰える金額→200円×480か月(40年)=毎年96,000円

合計192,000円納めただけで、年間96,000円も多く貰える計算になります。

96,000円×2年=192,000円なので、

2年で元が取れるとは、こういう理由。

国民年金基金は付加年金の併用は不可に対し、

iDeCoは付加年金との併用も可能です。

その場合、iDeCoの月額限度額は67,000円となります。

※限度額が月額67,600円とならないのは、

確定拠出年金の、掛金の単位が1,000円単位の為。

付加年金は納付月数が増えるほどお得なので、

なるべく若いうちに申込み。

月400円なんで、1年払っても年間4,800円。

全額所得控除にもなるからね。

敢えてデメリットを挙げるとすれば、

貰える金額は、200円×納付月数と固定なこと。

インフレリスクは考慮されていません。

そもそも、国民年金制度自体が破綻している可能性も有るけどね。

ちなみに、国民年金保険料をクレジットカード払い前納していた私は、

→国民年金保険料の節約。口座振替から、クレジットカード払いに変更してみた。

申込みした月から、付加年金のみ納付書で納める感じになりました。

また、翌年度からは付加保険料込みの金額で、

まとめてクレジットカード納付が可能です。

国民年金保険料の後払い(追納)

国民年金保険に加入義務が有る個人事業主。

国民年金保険料の免除や猶予期間、未納期間が有るなら、

利益が出ているタイミングでまとめて払った方が良いです。

所得が多い年度に払えば、その年度の所得控除になります。

確定申告時に「領収(納付受託)控」を併せて提出しましょう。

※年末に支払った場合は、控除所得証明書は送られてきません。

年金の納付書が控除証明書となります。

年金制度の問題点ばかりピックアップされてますが、

国民年金保険って、実は率の良い保険商品。

民間保険会社の商品ではあり得ないくらい、素晴らしい保険です。

納付額よりも受給額が多くなる可能性が非常に高い。

死ぬまで保険も貰える終身年金なわけで、長生きするほどに得。

国民年金の支給額は物価の変動率に応じてスライド、

インフレリスクも考慮されているし、

老後だけでなく、若くして障害や病気になった場合にも、

障害年金として年金も受け取れますからね。

私も学生の頃は学生納付特例制度の利用、

起業して数年は納付猶予してもらってました。

どちらも、10年遡って収める事ができます。

保険料免除・納付猶予(学生の場合は学生納付特例)は10年以内であれば、後から追納して老齢基礎年金の受給額を満額に近づけることが可能です。

国民年金保険料の免除制度・納付猶予制度|日本年金機構

納付猶予した頃は、払う時のことなんて考えてませんでしたが、

妻の分と合わせて、合計10年分くらいまとめて払いました。

さすがに凄い金額でしたけど、本来払うべきものですからね。

ふるさと納税

地方に寄付して所得控除しながら、返礼品を貰える「ふるさと納税」。

テレビや雑誌でも多く紹介されている、一番手軽な節税方法。

個人事業主に限った節税策では有りませんが、万人に有効な節税策ですので。

ふるさと納税のポイント

- 実質負担2,000円で特産品が貰える

- 寄附金控除の限度額は住民税の20%が目安

2015年より控除限度額も2倍に増え、より得する制度になりました。

寄附金控除の目安は住民税の2割まで。

事業主は確定申告しなければイケないので、そんな手間でもない。

タダで税金収めるよりは、2,000円払って特産品もらえた方が良い。

やらないよりは、やった方が良いのは間違いない。

ただ、個人事業主の場合は、年末まで利益も分からないの・・・

ギリギリ限界までふるさと納税するってのは不可能に近い。

ある程度、所得の予測も出来なければ、限度額の判断も難しいので、

個人事業主の節税っていう感じでも無いかも。

→ふるさと納税って騒ぐ程お得じゃないよね?仕組みとデメリット。

日頃からしっかりと帳簿付けもしないと駄目ですね。

給与所得者のサラリーマンこそ、ふるさと納税をやった方が良い。

私も法人化して、給料をもらうようになったので、

ふるさとの納税しまくってますけど。

ふるさと納税するなら「楽天ふるさと納税![]() 」が圧倒的に還元率が高いです。

」が圧倒的に還元率が高いです。

→高還元率のふるさと納税サイト。楽天ふるさと納税だけ使う理由。

生命保険料控除

所得控除の代表的なものとして、生命保険料控除が有ります。

生命保険料控除という名称ですが、

生命保険だけでなく、介護医療保険、個人年金保険料も所得控除の対象となってます。

3つの保険料控除

- 一般生命保険料:生存または死亡に基因して一定額の保険金、その他給付金を支払うことを約する部分に係る保険料

- 介護医療保険料:入院・通院等にともなう給付部分に係る保険料

- 個人年金保険料:個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料

参考→Q.新しい生命保険料控除制度とは?|公益財団法人 生命保険文化センター

平成24年度以後の新契約における保険料控除の上限額は、

所得税で最大4万円(年間支払保険料額8万円)、

住民税で最大2.8万円(年間支払い保険料額7万円)。

「一般生命保険料」「介護医療保険料」「個人年金保険料」でそれぞれ適応となりますが、

3つの保険料控除を合計した場合は、所得税12万円・住民税7万円が限度額となってます。

個人事業主の節税に関して考えると、生命保険料は得策では無いです。

生命保険料は全額控除にもならないし、貯蓄性のある保険も対象外。

そもそも生命保険料って商品が、率の悪いギャンブルですからね。

医療費控除

所得が高くなるほどに得する医療費控除。

所得税と住民税で還付されるので、思った以上に減税されます。

医療費って病気にならなきゃ関係ない。

と思ってましたけど、意外と使える事例があるのです。

代表的なのが歯医者。高額な治療をするなら所得が多い時にした方が良い。

銀歯をセラミックに変えたり、歯並びを矯正したり。

保険が効かないからって、医療費控除にならないわけでもありません。

治療目的の医療行為なら、保険が効かない治療も医療費控除の対象となる。

噛み合わせとか、開咬とか、顎関節症とか、歯並び悪い人はなんらかの症状もありますからね。

ただ、美容目的の治療だと医療費控除対象外となるので、

税務署から指摘が有った時の為に、診断書等は貰っておいた方が良い。

特に、矯正やインプラントは高額なので、税務署から指摘される可能性が高い。

医療費控除って扶養家族の分もまとめて請求できるので、家族の医療費も忘れずに。

子供の矯正は問答無用に医療費控除適応にもなります。

医療費控除の上限は、年間200万円まで。

毎年1月1日から12月31までの期間に支払った金額を計算するので、

インプラントとか医療費が高額になる場合は、年度を分けて支払った方が良い。

医療費控除額の計算方法は、支払った医療費マイナス10万円。

医療費控除額=医療費-10万円(総所得金額等が200万円未満は総所得金額等の5%)

※総所得金額等=給与所得控除後の金額

ただ、医療費控除額=所得控除では無いので勘違いしないように。

医療費控除で返ってくる金額(還付金)は、支払った税率で異なります。

所得税の場合は、医療費控除額×所得税率(5%,10%,20%,23%,33%・・・)。

住民税の場合は、医療費控除額×住民税率(一律10%)。

課税所得が多いほど、得する金額は大きくなるのです。

例えば、課税所得330万円超なら、所得税率20%。

医療費100万円払った場合、医療費控除額は90万円となり、

90万円の20%→18万円が所得税還付金として戻り、

90万円の10%→9万円が住民税から減税されるのです。

課税所得900万円超33%、1800万円超で40%ですからね。

ただ、あくまで課税所得であり、年収ではありませんので勘違いしないように。

課税所得は、各種控除(基礎控除、社会保険料控除、給与所得控除等)を引いた金額。

所得税率20%となる課税所得330万円超って、年収650万円くらい。

まぁまぁ儲かってる必要があるのです。

個人事業主の節税策まとめ

金融機関にお金を預けておくと、

それはそのまま課税対象となってしまいます。

課税されない方法で、貯金しておく。

使えるお金を、なるべく多く残しておく。

所得を減らして節税しつつ、未来へお金を残せるって話でした。

今無理して使うのであれば、

考える時間を作り、間違いない方法で、使える時に使う。

税金の繰り延べだって良いと思います。

きっと未来の自分は、今の自分よりも税金に詳しいハズだし、

未来で多くの税金を払う事になってしまっても、

それはそれで幸せな事だと思う。

利益を出し続けている証拠だからね。

というわけで、いつでも任意解約できる、

経営セーフティ共済、小規模企業共済が最優先。

iDeCoと国民年金基金は、老後まで引き出せないし、

小規模企業共済とも被って劣るので、

小規模企業共済に満額(月額7万円)入れてから検討する方向で。

ただ、いずれも理解してやらないと、何十年もお金が塩漬けになるだけ。

弱小個人事業主は、翌年も生きていけるかワカラナイ商売。

あんまり先まで考えることのリスクも有る。

年金制度が破綻しかけている日本国で、

老後の事を考えるのもナンセンス

私だったら、なるべく事業に投資して経費計上します。

経費で所得が減れば、税金だけでなく、国民健康保険料も安くなる。

→個人事業主が払うべき税金と保険料の全て。税金の種類と税率の計算方法。

ここ数年のIT進化も想像以上だし、

10年商売続くということも、非常に稀ですからね。

→脱サラ、独立起業はオススメしない理由。個人事業主のデメリット。

老後の事より、近い未来。

利益を上げ続ける為に準備しておく。

調子の良い時ほど、勘違いしがちですから。

P.S.

節税を考える為には、日頃から利益の把握も欠かせないわけで、

クラウド会計の活用も避けられないと思ってる。

→クラウド会計のメリットとデメリット。インストール型会計ソフトとの違い。

個人事業主なら、マネーフォワードクラウド![]() が良いです。

が良いです。

→個人事業主におすすめクラウド会計ソフト。freee、マネーフォワードクラウド確定申告、やよいの青色申告オンラインの比較。

コメント

コメント一覧 (2件)

こちら大変参考になりました。

各制度でこの記事に書かれていないところを調べてみたのですが、もし私の理解が間違っていたら教えていただけると助かります。

・経営セーフティ共済

取引先が法的整理か不渡りになった場合は積立金の10倍まで(債権額を超えない範囲)を5年無利息(借入金額の10%引きが事実上の利息)で貸してもらえる制度の他に、

積立金の一定割合を運転資金として一年・低利(今年は0.9%とか)で貸してくれる「一時貸付金」の制度があるようです。

デメリットは最大800万円までしか積立できないこと。

・401k

法人成りすると企業型の選択肢が加わります。

管理手数料と初期経費が出るのでそれ単体では微妙ですけど、個人資産形成に401kを考える場合はメリットが出る可能性があるようです。

同じ給与額で同じ積立額なら所得税の控除と標準月額報酬下げでの保険料downが両取りできるとか。

特別法人税という発狂モノの税金が設定されているのが怖いですが、今の運用状況でこれが解除されることはない・・・はず

小規模共済・401kは国税以外の差し押さえ禁止なので、万が一自己破産しても守れる可能性が高いのもメリットでしょうか。

特に小規模共済は任意解約一括受取が可能なのに差し押さえ禁止というインチキ仕様のようで

経営セーフティは差押で持って行かれちゃいますが、その分一年前納即経費とかいう無茶ができるってことなんでしょうか

色々と足らない部分が有り恐縮です。

補足説明ありがとうございます!

自己破産まで考えてませんでしたが、

iDeCoと小規模企業共済は、差し押さえられないメリットも有るのですね。

合法的に財産隠し・・・できますね。

いずれにせよ、個人事業主の節税策では、

小規模起業共済とセーフティ共済がダントツな気がします。

やはり、いつでも引き出せるに敵うものは無いかなと。