法人最大デメリットといえば、社会保険への加入義務。

配偶者に給料は払いたいけど、社会保険は払いたくないという人は多いハズ。

社会保険料は、法人が半分負担しなければならないで、

社会保険に加入しないだけで年間数十万円の損金が減る。

会社の利益が無くなっているなら節税策としての価値も高い。

ただ、年金や健康保険が保険税となりつつある今、

働いているなら社会保険は加入義務という流れ。

家族の給料を下げたり、非常勤役員になったからといって、

社会保険の扶養に入れるわけでもありません。

では、具体的に家族役員を社会保険から脱退させて、

社長の扶養に入れるにはどうしたら良いのか?

扶養よりも喪失が難易度が高かったので、ここにその記録を残しておきます。

社会保険加入義務と要件

高齢化社会の日本、年金制度を維持する為に、社会保険料が高額になるだけでなく、

社会保険加入義務の範囲も年々拡大しています。

社会保険適応拡大の流れ、

働いているなら社会保険加入してくださいというのが日本です。

社会保険の適応事業所は、法人の場合は強制加入であり、

個人事業主の場合は、労働者5人以上で強制加入です。

※個人事業主本人は社会保険に加入不可→国民健康保険&国民年金

そして従業員側の加入要件は、

社会保険の適応事業所で、常時雇用される人は加入必須ですあり、

パート・アルバイトの人は、週の労働時間がフルタイム従業員の4分の3以上なら加入必須。

従業員数101人以上の企業で働く人の場合では、

雇用期間2カ月以上見込みで、週の所定労働時間20時間以上&月額賃金8.8万円以上なら加入必須です。

※学生を除く

社会保険の扶養に入れる条件は、年収130万円(月額108,000円)未満ですが、

社会保険の加入となれば、社会保険の扶養からも外れてしまいます。

例えば、従業員数が101人以上の企業では、

月額8.8万円×12ヵ月=年収105.6万円で社会保険の扶養から外れるというわけです。

※2024年10月からは、従業員数51人以上の企業で対象となります。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

ただ、上記はあくまで従業員の話なので、

労働時間が決まっていない役員の場合は、また別の判断基準となります。

非常勤役員の社会保険加入義務

常勤役員の場合は、役員報酬があれば強制加入となりますが、

非常勤役員の場合は、実務の内容で統合的に判断されるとのことでした。

具体的には、勤務実態、業務執行権、役員報酬額 等です。

実務内容次第では加入義務となるので、役員報酬額は関係有りません。

年収130万円の壁も、扶養に入る為の金額なので、

社会保険の加入義務とは、また別の話。

社会保険の扶養に入るよりも、社会保険の資格喪失するのが難しいわけ。

※役員報酬が低すぎる場合は、社会保険には加入できません。

社会保険に加入する為には、最低でも月額12,000円程度が必要です。

というわけで、社会保険被保険者の資格喪失するような状況とは、どのような場合か?

具体的に厚生年金適応調査課に確認してみました。

私の質問に対して、年金事務所が聞いてきたのは、

週どれくらい働くのか?

仕事内容は?

業務執行権が有るか?

役員会議に出席するのか?

定期的に事務所に出勤するのか?

といったところ。この質問の意図はなんなのか?

要は「働いているなら加入して下さい」ということでした。

定期的に出勤しているなら常勤役員とみなされるわけで、勤務時間も関係ありませんでした。

資格喪失したいなら「働いてない」「出勤していない」「決まっていない」というのが理想的な回答です。

資格喪失の書類提出するときにも確認されたので・・・質問の趣旨は理解しておきましょう。

ただ、非常勤役員の社会保険加入については、明確なルールが決まっているわけでも無いので参考までに。

社会保険加入義務の判断は、年金事務所に委ねられるわけで、

管轄の年金事務所には、上記を踏まえしっかりと確認した方が良い。

ちなみに、管轄の年金事務所に電話番号にかけても、

音声ガイダンスで「一般的なご相談」を選ぶと「ねんきん加入者ダイヤル」に転送されてしまいます。

電話では「その他の要件」を選択して、管轄の「厚生年金適応調査課」に繋げて問い合わせしましょう。

社会保険喪失に必要な書類

実際のところ、不備なく書類さえ提出してしまえば、社会保険資格は喪失できてしまいます。

郵送でも書類提出できますので、勤務実態を確認されることもありません。

というわけで、資格喪失→被扶養者となる場合に必要だった書類を残しておきます。

株主総会議事録

常勤役員を非常勤役員にした事実の証拠として、株主総会議事録が必要です。

株主総会議事録にて、非常勤役員となった日(適応日)と、

それに伴い変更した給与額を明記しておきましょう。

WEBでテンプレートも探せば落ちてるし、それを元に都合よく修正したら良い。

役員報酬は、期首3か月以内に決定しなければならないので、

自ずと期首に株主総会も開催することになるかと思います。

その後すぐに、社会保険喪失するという流れです。

→役員報酬の変更方法と注意点。給与変更後に必要な手続きと流れ。

あと注意点としては、社会保険は被保険者資格の喪失日は、退職日の翌日となること。

月末退職や月末切替にしてしまうと、一か月分余計に社会保険料も支払う事になりかねません。

雇用変更日を月中にすれば、確実に前月までの社会保険料の支払いで済みます。

社会保険料は、喪失した日の前月まで発生。喪失月から社会保険料がゼロとなります。

※社会保険料は、翌月末に徴収されるので、書類提出月の支払いで終了です。

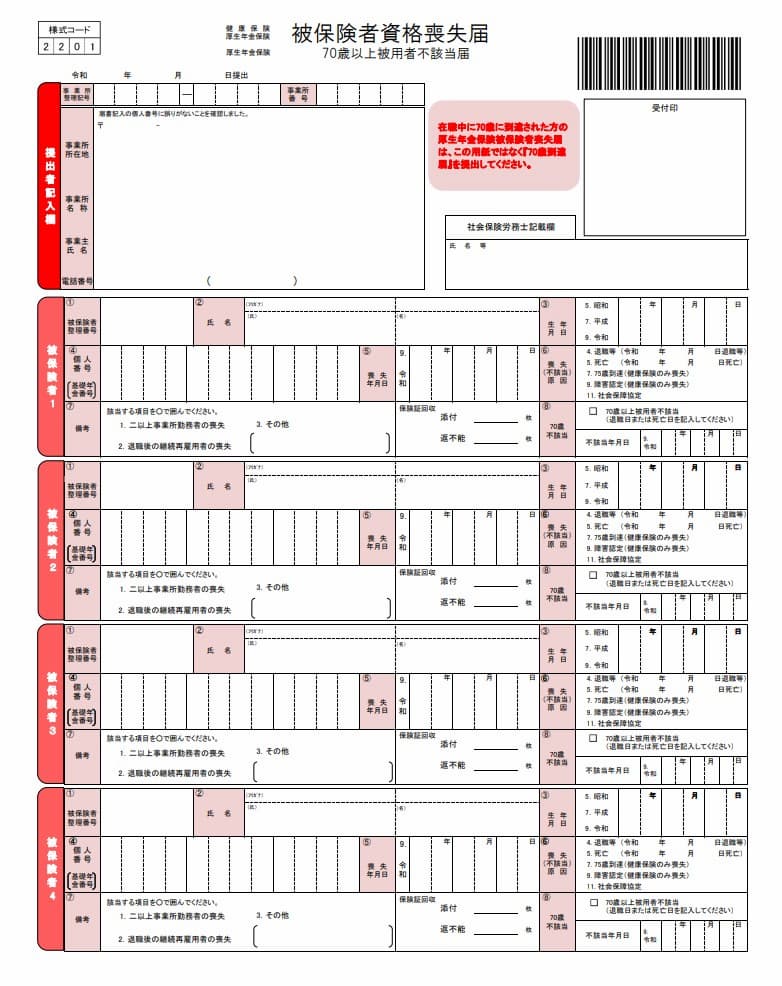

被保険者資格喪失届

健康保険及び社会保険から脱会したい場合は、年金事務局に「資格喪失届」を提出します。

正式名称は「健康保険・厚生年金保険 被保険者資格喪失届」です。

「70歳以上被扶養者不該当届」も同じ書類を使いますのでややこしいですが、70歳未満でもこの書類で大丈夫。

被保険者の欄に、資格を喪失する人(非常勤役員)の名前、生年月日、個人番号を記載する。

「喪失(不該当)原因」は、退職等に丸をする。

注意点としては、退職した場合は、退職日の翌日が資格喪失日となりますが、

雇用契約変更の場合は、雇用契約変更日の当日が資格喪失日となります。

よって、非常勤役員へ変更した日の前日が、喪失原因(退職等)の日付になるとのことでした。

例えば、1月15日から非常勤役員に変更すると決定した場合、

資格喪失日は15日、退職等の日付は14日となります。

上記の事実を確認する為、株主総会議事録に雇用変更日の記載が必要となるわけですね。

添付書類は、株主総会議事録と保険証。この書類とともに保険証も回収されます。

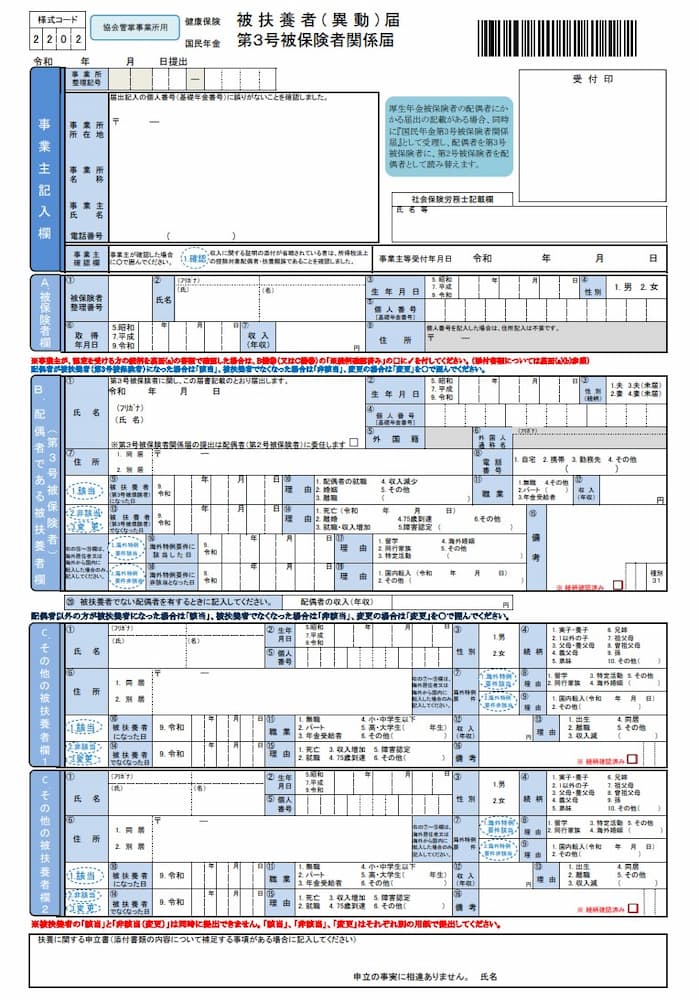

健康保険被扶養者(異動)届 及び 国民年金第3号被関係届

社会保険の被保険者資格の喪失と同時に、社会保険の被扶養者となるので、

「健康保険被扶養者(異動)届 及び 国民年金第3号被関係」の提出も必要となります。

※参考→家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき|日本年金機構

さっきの手続きが社会保険被保険者資格の喪失手続き。

こちらは、社会保険の扶養に入る為の手続きとなります。

事業主記入欄の事業主確認欄の「収入に関する証明の添付が省略されている者は、

所得税法上の控除対象配偶者・扶養親族であることを確認しました。」は、

○をする事で収入証明書の添付が不要になります。

配偶者である被扶養者欄に、先ほど資格喪失となった非常勤役員の名前、生年月日、個人番号。

被扶養者に該当に丸をして、被扶養者となった日=資格喪失日です。

理由は「その他」を選択して「非常勤役員」へと記載。

職業も「その他」を選択して「役員」と記載しました。

「収入(年収)」の項目は、130万円未満に設定する。

130万円未満でなければ社会保険の扶養には入れません。これが130万円の壁。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

ちなみに、被扶養者の認定は、見込み年収で130万円を判断します。

よって給与減額した年度は、年収130万円を超えても問題ありません。

社会保険の130万円は、所得税の年収とは異なり、推定年収で良いということ。

その為に、今後の「月収」を明記した株主総会議事録が必要となるわけです。

例えば、3月まで月額30万円で給与を貰っていた場合は、

4月以降に月額10万円となったら年間130万円を超えますが、

今後の給与が月額10万円予定なら、社会保険料の扶養に入れるわけ。

実際のところ、4月~6月の算定基礎届の給与額で、年間の社会保険料も決まるという仕組み。

標準月額報酬が大幅に変わらない限りは、月額変更届も提出不要ですからね。

→給与変更後に必要な社会保険の手続き。月額変更届(随時改定)の書き方。

社会保険の調査内容

社会保険資格喪失届に不備が無ければ、意外とあっさりと社会保険から脱退できます。

ただ、これは後日調査が有るので、気を付けて下さい。

調査で不適正とみなされれば最大で過去2年間遡って社会保険料を請求されてしまいます。

遡って請求となった場合、事業者は従業員負担分も全額負担となる点にも注意です。

逆をいえば2年の時効があるわけで、法人役員のみなら法人で全額損金にできるってことですよね?

罰則というほどのペナルティは無い気ががががが・・・。

事業所調査について、短時間労働者を多く使用している事業所、算定基礎届や賞与支払届が未提出の事業所、これまでの事業所調査において指摘の多い事業所等に対しては訪問調査を、それ以外の事業所等に対しては、呼出・郵送調査を実施するなど、対象事業所に応じた調査手法により、効果的・効率的な事業所調査の取組を進めています。

厚生年金保険・健康保険などの適用促進に向けた取組 |日本年金機構

私の場合、社会保険事務所から呼び出し調査は、過去に1度だけ経験しています。

「厚生年金保険および全国健康保険協会管轄健康保険者の資格及び報酬等の調査・確認の実施について」という書類。

郵送で届いて、日付と時刻を指定され、年金事務所へ赴きました。

予定時刻に行ったのに、20分くらい待たされましたけど・・・

給与支払明細書、源泉徴収票を確認したくらいで一瞬で終わりました。

呼び出し調査の主な目的は、社会保険の加入漏れなので、

労働時間が決まっていない役員のみの場合、突っ込まれる事はほとんど無いかと。

非常勤役員についても、とくにお咎めもありませんでした。

アルバイトやパートを雇用してる場合は、労働時間の記録も残りますからね。

出勤簿やタイムカードで、社会保険の加入漏れを指摘されるのでは無いかなと。

社会保険扶養と所得分散の分岐点

配偶者を社会保険の扶養に入れると、

配偶者へ所得分散をする。どちらが得するのか?

年間103万円未満なら配偶者控除(控除額38万円)が使えますが、

法人の社会保険料負担に比べたら、所得税負担は微々たるものであり、

今では配偶者特別控除で、実際のところ150万円までなら控除額も変わらない。

社会保険の130万円の壁だけ意識すれば良いというが前提で、

ギリギリまで扶養内で報酬支払うなら130万円÷12ヵ月=月額108,000円ですね。

→103万、106万、130万、150万の壁。税金の扶養と社会保険の扶養の違い。

法人は、夫婦の実効税率だけでなく、法人側の実効税率も関わってくるし、

社会保険料は、法人の社会保険負担も関わってくるということ。

税金よりも高いのが社会保険負担。これが法人最大のデメリットでも有る。

→節税目的で法人化するメリット・デメリット。個人事業主と法人の大きな違い。

事実、役員報酬1,000万円では、実効税率27%程度であり、

所得分散しても、大した節税にはならない。

法人税も800万円までは、実効税率24%程度ですからね。

→適切な役員報酬で節税する。個人と法人の税金と社会保険料、所得分散時の実効税率の違い。

よって、合計収益2,000万円くらいまでは、

法人代表者の役員報酬に1本化した方が、トータル支出も抑えられる気がしました。

例えば、合計収益2,000万円を想定するなら、

代表役員報酬1,000万円、配偶者役員報酬130万円、法人利益870万円といった具合。

合計収益が3,000万円で、役員報酬1,000万円~2,000万円想定になってから、

夫婦で分散すれば良いんじゃないかなと。

法人を夫婦で経営している場合、

3つの人格で所得分散するし、役員報酬も期首に決めないといけないので・・・

最適な金額に設定するのも無理あるとは思ってる。

ちなみに、配偶者を扶養に入れる金銭的なデメリットとして、

貰える年金額が少なくなるってだけでなく、

「傷病手当金」や「出産手当金」等の給付も受けられなくなる。

あとは、健康診断で「生活習慣病予防検診」が受けられなくなる。

被扶養者の「特定検診(特定健康診査)」は40歳以上で、

内容も簡素化されてしまいますからね。

→協会けんぽ(社会保険)で健康診断。申込み方法と料金について。

非常勤役員で社会保険資格喪失まとめ

書類に不備なく受理されれば、2週間ほどで新しい保険証が届きます。

保険証は特定記録郵便で届くので、手渡しではなく宅配ボックス配達です。

事務所に届くので、ポスト確認するのを忘れずに。

社会保険手続きで、ややこしかったのは「喪失」と「扶養」で要件が異なること。

給与額を低くすれば社会保険の扶養には入れるけど、

労務実態があれば、社会保険への加入は避けられない。

年収130万円の壁も意味無くなるのでした。

「資格喪失」と「扶養」で考えるべきポイントが異なるし、

国としては、社会保険の加入させたい気持ちも強すぎる。

扶養に入るよりも、社会保険の資格喪失が難易度が高い。

今後は、社会保険加入義務も拡大していくのも明らかですからね。

あと「税金」と「社会保険」で考えるポイントが異なる点にも注意。

労働しているなら、社会保険には加入しなければならないですが、

働いてないのに給与を払えば過大役員給与となる可能性も有る。

労働対価としての役員報酬があるわけで、役員給与の判断も実質基準。

この辺のルールも理解して、バランス良い金額にしておくべきですね。

私が住んでいる自治体の場合、子供を認可保育園に入れるにも、

夫婦がフルタイム労働してなければ保育園に入れません。

労働時間が少なければ、点数低がくなり、保育園に入れなくなるという事実。

よって、保育園加入=社保加入となるのも必然なのでした。

ただ、実際のところ、年金事務局と税務署と役所(保育園)と、

全て管轄は別であり、各々で提出した書類の整合性を確認されることは有りません。

自治体次第、対応する人次第というのも否めないわけで、

まぁ、この辺はルールを理解してる人が、有利なのも否めないですね。

コメント