クレジットカードの不正利用被害は、他人事では無い。

かくいう私は、2012年10月に初めて不正利用に遭遇してから、

人生で5回ほど被害に遭ってますが、色々なパターンがありましたし、

不正利用に遭った時の、カード会社の対応は全然違いましたから。

当たり前ですが、不正利用被害に遭って、良い事なんて何も有りません。

ただ、何もビビることも無いです。

不正利用被害に遭う前に、知っておきましょう。

クレジットカードの不正利用被害に遭う可能性

不正利用被害というと、海外で利用したから・・・とか、

スキミングされたから・・・とか、言われがちですが・・・、

正直、あんまり関係有りません。

不正利用で一番起こり得る原因は、どっかが勝手に漏らしちゃってるって事。

情報漏洩リスク。これは不可避です。

今の時代、大手のショッピングモールなんかでも、顧客情報流出とか、

頻繁にニュースで見かけますよね?

クレジットカード情報が流出した可能性・・・とか。

大手ホテルサイトに大手ショッピングモール、

大手だからといって安心はできず、個人情報の漏洩は頻繁に目にします。

最近では、国税支払いサイトでも、開始早々カード情報漏洩してますからね。

直近のニュースで、都税支払いサイトで約72万件のカード情報が流出してます。

有名なところは情報漏洩もニュースになりますけど、

小さいところは漏れたかもわからない。きっと氷山の一角なんじゃないかな。

世の中には星の数ほど、ネットショップも有りますし、

そもそもカード券面には、分かりやすくカード情報も載っているので、

カードを発行した時点で、不正利用被害に遭う可能性が有るという事。

身に覚えがないのに、クレジットカード被害に遭う。これが現実です。

こんなこと言っちゃうと、

クレジットカードに抵抗が有る人は、尚更使わなくなっちゃうんだけど、

現金よりもクレジットカードが優れているのが盗難保険です。

不正利用被害額は全額補償

カード情報の漏洩は、こちらに不手際があるというよりも、

漏らされちゃってる可能性のが高い。

そして、どこから誰が漏らしたか?は重要ではなく、

基本的に不正利用は全て補償されるという事。

不正利用被害に遭った場合、我々消費者は一切支払う必要がありません。

クレジットカードには、ほとんどのカードに盗難保険が付いているわけ。

クレジットカード会社が通知を受けた日から遡って、

60日以内の決済は全額補償されます。

要は、不正利用から60日以内に異議申し立てすればOKなわけ。

※補償期間は60日が一般的ですが、カード会社により異なります。

ちなみに、デビットカードの場合はこの限りでは有りません。

デビットカードには、盗難保険が無かったり、補償に制限が有るカードも多いので気を付けて。

クレジット契約ではなく、直接口座から引き落とされるという事。

クレジットカードに抵抗がある人ほど、デビットカードを使いがちですが、

銀行口座残高がそのまま引き出される、デビットカードの方が怖いっすね。

盗難保険の範囲と不正利用で補償されないパターン

盗難保険の適応範囲が、不正利用の補償範囲。

一口に不正利用被害といっても、その範囲は多岐にわたります。

スキミング被害、フィッシング被害、情報漏洩・・・だけでなく、

カードを紛失したり、カードを盗まれて利用された場合も保険適応となります。

私の場合は、全て海外で勝手に使われていたのですが・・・

身に覚えのない請求については、全額補償してくれるって話でした。

ただ、コレには注意点があり、

こちらに重大な過失が有る場合は、一切補償してくれません。

重大な過失って何なのか?

補償されないパターンは、主に以下のパターン。

不正利用額が補償されないパターン

- 暗証番号を入力された場合。

- 申請期限(60日)を過ぎた場合。

- カード裏面に契約者の署名が無い場合。

- 家族や同居人による不正利用。

- 本人利用と思われる場合。

不正利用されたとしても、補償期間内に申告しないと補償されないってのは上述した通り。

常日頃から利用明細を確認は、とりあえず必須です。

気を付けるべきは、本人の利用と思われる利用という点。

最近のクレジットカードには、ICチップ付きのカードが多く、

店舗決済でも暗証番号だけで決済できるわけですが・・・

暗証番号入力された支払いは、

本人利用と判断され、不正利用の補償対象外となります。

本人しか知りえないから、暗証番号ってわけ。銀行の暗証番号と一緒。

暗証番号を入力して利用するキャッシング等も、補償対象外だから、

暗証番号の管理にはホント気を付けて。

カード番号の漏洩はなんとかなりますが、暗証番号の漏洩したらアウト。

暗証番号をカードに記載したり、分かりやすい番号も辞めましょう。

また、本人利用と不正利用の判断で難しいのが、国内オンライン決済だそうです。

過去に利用したサイトで、不正利用された場合も、判断が難しいと言われました。

気を付けるべきは、ECサイトでのアカウント乗っ取り。

例えば、ショッピングモールでアカウントを乗っ取られて、

登録されていた個人情報&クレジットカード情報で決済される。

物体の無い商品の場合、配送先も不要・・・

となると本人情報で決済されてるから、否認するのが難しいってわけ。

クレジットカード情報の前に、

アカウント情報も大切に扱わないとダメって事。

まぁ、当たり前っちゃ当たり前なんですが、言われて気づく個人情報の重要性。

不正利用被害に遭った場合の手続きと注意点

不正利用と思われる請求を見つけたら、

即座にカード会社に連絡して、カード会社の指示に従いましょう。

不正利用被害だけなら、警察へ行く必要もほとんど有りませんから。

不正利用に気づいた時点でカード会社へ報告

利用明細を見て、自分で発見する場合も有りましたし、

限度額まで利用され、カードストップで気づく場合も有りましたし、

カード会社が、怪しい利用を察知して連絡してくる場合も有りました。

不正利用には傾向があり、

セキュリティに引っかかった場合は、連絡があるわけです。

私の場合、元々の海外利用が多かったせいか?

セキュリティに引っかかった確率は5割程度。

カード会社から連絡が有る場合は、早い段階で連絡が有るので、

不正利用の件数も少なく、確認作業も少なく済みがち。

即時カードストップ→新しいカード発行にて終了となります。

自分で見つけるとなると、早くても気づくのがWEBの未確定明細。

その時点で、不正利用から1週間~2週間経過済み。

不正利用件数も多く、一個一個の確認作業が非常に面倒となります。

警察に行くのは、盗難・紛失した場合

不正利用された際に、カードが手元に有る場合は、

ほとんどの場合において、警察に連絡する必要は有りません。

カードを紛失してから、不正利用被害に遭った場合は、

まず、警察に紛失届・盗難届の手続きをしてから、

クレジットカード会社での手続きとなります。

かくいう私は、兄弟に財布からクレジットカードを盗まれたことが有り、

40~50万円ほど、利用されまくった過去も有ります。

結局、カード会社に相談して、

「家族の利用じゃないですね?間違いないですね?」と確認されたにも関わらず、

警察に届け出して、後に兄から泣きの謝罪。

警察の被害届を取り下げ、カード会社には親が支払いに行くという。

身内が使ったなんて疑いもしなかったのですが、カード会社あるあるのようです。

人間何を考えてるか分かりませんね。

あれ依頼、兄弟とは上っ面の会話になってますよ。マジでマジで。

不正利用後は、カード番号が変わる

不正利用発覚になり次第、現在利用しているカードは使えなくなります。

カード番号が変わるので、今のカードは使えなくなります。

そして、どこのカード会社でも、

新しいカードが届くまで2週間前後かかります。

届くまでは、そのカードが使えなくなるので、

そのカードの限度額分、資金繰りは悪くなる。

メインカードの場合は、被害は甚大でした。

不正利用の確認作業が有る

不正利用の確認方法なのですが、

不正利用されながら、自分も利用していると超面倒です。

これは自分の利用で、これは不正利用。

1件1件吟味していくことになります。

これ未確定明細で上がっていれば、

WEB上で確認しながら判断できるのですが、

まだ未確定明細にも上がって無い場合、

電話で聞く情報を元に、不正利用かどうか判断をしなければなりません。

また、注文日に請求が上がる場合は問題ないですが、

利用先によっては、商品発送時に請求が確定するショップもあります。

となると、ズレルのが発生日。

利用日の数日後に、カード会社に請求が上がるわけです。

また、私は、そういったショップに利用中に、

不正利用被害に遭ったので、非常に困りました。

発送前の商品が有ったのに、カードストップとなる。

そうなると商品が発送されなくなってしまう。

利用先で、別のカードでの支払いに変更するか、

注文を一旦キャンセルをするとか、

なんらかの対応が必要となります。

私の場合、クレジットカード会社に相談したところ、

カードの利用停止するのを待ってもらい、

商品発送後の翌週にカード利用停止してもらいました。

不正利用に遭っているカードにもかかわらず、

「お客様の不都合になるようにしない」と言われました。

・・・神対応ですね。さすがのプラチナカードでした。

→プラチナカードのメリット・デメリット。おすすめプラチナカード。

トラブル時ほど、ステータスカードは対応が丁寧。

不正利用に遭った時の対応も早いし、こちらの手間も気遣ってくれました。

カード会社による対応の違い

不正利用された金額は、どうなるのか?

これは、カード会社によって大きく異なりました。

不正利用分を口頭確認→即時返金

不正利用の確認作業は、

電話口の口頭確認で済むカード会社も有りましたし、

別途、書面での手続きが必要なカード会社も有りました。

多くのカード会社が、電話対応でOK。

即座に不正利用分をキャンセルしてくれました。

基本的に請求が上がらないように、手続きしてくれます。

利用明細の確定後に気付いた場合でも、

即キャンセル手続きをしてくれたり。

請求された後に気付いた場合でも、

翌月の請求分に返金されたりしました。

請求分より、返金額が多い場合は、支払い口座に返金されてました。

しかしながら、即返金やキャンセルとならないカード会社もありました。

個人情報の開示を信販会社から求められる

とある年会費無料のカードで不正利用に遭った時なのですが、

海外利用分の不正利用被害の場合は、

信販会社に個人情報の開示する必要があるとの事で、

その個人情報開示の同意を求められました。

・・・といっても電話口での確認のみですけど。

まぁ、悪い事はしていないつもりなので、

同意しましたが・・・気分は良くないです。

ちなみに国内不正利用の場合は、開示の必要は無いとの事でした。

あくまで、海外で不正利用された場合とのことです。

不正利用発覚後、利用明細が確認できなくなる

こちらは別の、とある高還元率クレジットカード。

こちらのカードは、不正利用分は全て即キャンセル→返金となったのですが、

その月の他の請求分が全て、海外利用分として利用先が分からなくなってしまいました。

「海外利用S」っていう明細。金額しか分からなくなってしまう。

コレ経理上、非常に困りました。

一点一点現地通貨と照らし合わせながら、請求先を確認する作業。

WEB明細からも、以前の利用明細も見る事ができなくなり、

これまた困りました。

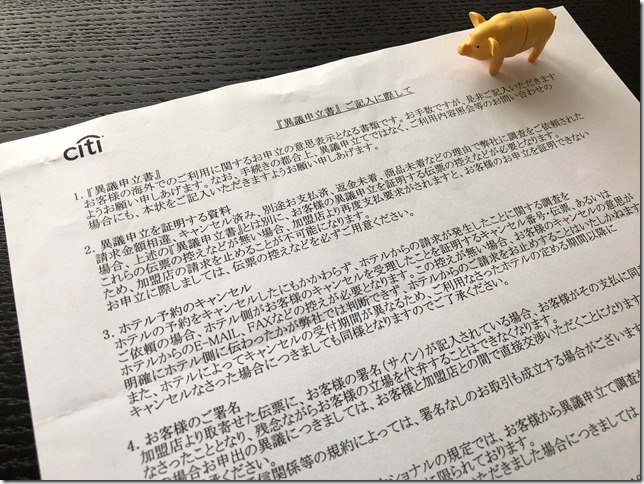

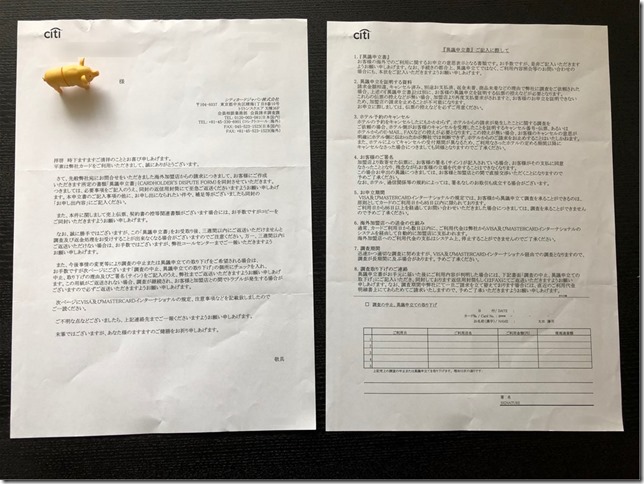

異議申立書の提出が必要となる

カード会社によっては、異議申し立て書を記載する必要がありました。

私が被害に遭ったクレジットカード会社の中では、

一番悪い対応だったのが、このカード。

カードの利用停止となり、異議申立書を書く必要があると言われたのですが、

かなり記入項目がありました。

おいおい・・・電話で長々と説明したのは何だったんだ?っていう。

記入方法に関しての書類だけでも、ズラズラズラっと。

不正利用分を、手書きで全て記載。

利用日、利用店名、金額、現地通貨額。

しかも不正利用→カード利用停止で、

利用明細を確認しようにも、WEBで見れなくなっている。

さらに別紙にて、その具体的な内容も記載しなければイケない。

意味不明。

しかも、書類到着後3週間以内に返送しろって・・・

ほんと有料カードなのか?

しかもこの対応の悪さには続きがあります。

不正利用で半年後に返金となる

上記のなんちゃってゴールドカードの対応続きです。

書類を送れども、2カ月経っても音沙汰なし。

電話確認してみる。

書類は無事受け取っており、現在処理中との事。

で、3カ月経過、4カ月経過・・・

再度電話確認してみる。

状況を確認するので、折り返し連絡するとの事。

で、その日に連絡があるものだと思って、

待っていたが・・・連絡無く、3日後に担当者から連絡有り。

で、その回答。

不正利用先にコンタクトを取ったところ、連絡が無いらしい。

その返答期限がもうすぐなので、

その期限までに利用先から連絡が無ければ、

強制キャンセルとなり、返金となる事でした。

・・・んぁあ!?

他のカード会社は、それでも立て替えてくれたんですけどね。

というわけで、無事返金されましたが、

返金に半年もかかってしまいました。

私が即、不正利用に気付いたにもかかわらずです。

手続きも面倒で、対応も悪く、返金も半年先。

しかも、金額も割と結構な額です。

半年負担しているんだから、利息くらい付けて返金してくれよ・・・。

返金後、ポイント利用して、即解約。

よって、CITIBANKも口座解約となりました。

CITIもダイナースも、国内でも身売りしちゃいましたからね。

三井住友トラストとなった現在はどうか知りませんが・・・

私は、ダイナースより、アメックス派です。

返品の返金で、振込手数料が必要となる場合

これは不正利用被害では無いのですが、

返品トラブルで、返金額が大きかった場合の話です。

クレジットカードでは、返金額が利用額よりも大きい場合、

マイナス請求され、引き落とし口座に返金となるのですが、

とあるカードの場合、口座に返金されず、

翌月以降の請求額から差し引くという流れになりました。

このカード会社に確認したところ、

口座返金手続きもできるが、振込手数料が発生するとの事。

返品返金で手数料が発生するパターン。

まぁ、継続して利用する場合は問題無いのですが、

私の場合は金額が、かなり大きかったので・・・ちょっと困りました。

また、返品返金の場合は、為替レートが影響する場合もありますね。

レートのせいで、返金額が、購入額より少なくなってしまったり。

→海外クレジットカード決済の為替レート比較。国際ブランドによる事務手数料の違い。

タイムラグが有るので、為替で損する事も、よくあります。

不正利用を疑われる利用方法

上記の不正利用とは逆のパターン。

カード会社のセキュリティに自動的に引っかかり、

決済できなくなる可能性も有ります。

カード会社から不正利用と思われて、決済エラー。限度額も関係有りません。

私は、怪しい決済ばかりしているので、カードストップも何度か経験しています。

特に、新しく作ったカードや、無料のクレジットカードでは、

すぐカード利用停止されてしまう事も多かった。

不正利用でよく使われる利用先には気を付けましょう。

私の利用先は・・・当てはまるものばかりでしたから。汗

不正利用と思われる決済の傾向

- 現金化しやすい商品の購入

- 航空券の購入

- 海外決済

- 連続決済

- 高額決済

- 決済→即キャンセル

決済システムによっては、カード番号と有効期限だけで利用されてしまうという事。

不正利用に使われる利用先にも定番があるようで、

私の場合、航空会社で使う→即時キャンセルっていうのを2回やられました。

不正利用する方も、最初に使えるかどうか?確認してるわけですね。

Paypal決済でストップ

私はPaypal決済の方が、大きい金額でも決済できると思っていたのですが、

Paypal決済は、どこでも導入できるので、

セキュリティに引っかかる可能性が高いとの事でした。

アップグレードさえすれば、誰でも請求できるのがPaypalですからね。

→Paypalアカウントの種類と違い。パーソナルからプレミアにアップグレードについて。

Paypal決済は、クレジット会社からは利用先がわからない場合も多いとの事で、

Paypal決済で、確認の電話が、かかってきた事が数回ありました。

特に支払い額が高額になる場合は、気をつけましょう。

高額決済で利用ストップ

無料カードで作ったばかりのカードで、高額決済して決済エラー。

よくあります。5~10万の決済でも危ういです。

これは、限度額なんて全く関係ないです。

不正利用を疑うってのもあるけど、

発行したては、カード会員も疑われてるってのも有ると思ってます。

使っていくウチに、数十万円でもバシバシっと切れるようになります。

高額決済する場合には、事前にカード会社に連絡しておくのが確実。

特に作ったばかりのカードなんかは、ホント駄目なんで。

限度額とかも、全く関係有りませんから。

同じ日に連続決済でストップ

連続して決済すると、カードストップになる事が多いです。

同じショップで立て続けに購入した場合に決済ができなくなる。

経験したことある方も多いのではないのでしょうか?

私の場合、海外Amazonで、大量にまとめ買いしたところ、

連続決済となってしまい、セキュリティに引っかかった事がありました。

発送毎に決済されたのが原因みたい。

同じ注文番号なのに、

注文した半分の量だけ発送される・・・なんて事もありました。

クレジットカード不正利用対策まとめ

不正利用被害に遭って思ったのが、

クレジットカードの不正利用が怖いんじゃなくて、

クレジットカードを管理できないのが怖いと気づきました。

不正利用される事は、なんにも怖い事では無く、

むしろ、世界中でキャッシュレスを前提とした世界が出来上がってるって事。

現金という物体は不要になりつつあるんだなって。

現金が無くなれば、お金が盗まれる事もなくなる。

実際、現金が使えない国も増えている、面白い時代です。

不正利用の対策となると、日々利用明細をチェックするしかありません。

早い段階、未確定明細の段階で気付ければ、面倒も少ないです。

クレジットカードを日頃から使うことにより、

利用明細への意識も習慣づくし、クレジットカードもしっかり管理するようになる。

より分かりやすく管理するなら、一つのカードに依存しない。

利用先によって、クレジットカードを使い分ける。

オンライン、オフライン、海外、国内、

面倒でも、定期契約の支払いカードくらいは分けた方が良いです。

公共料金、携帯電話料金、光回線、NHK受信料・・・

カード利用停止となると、クレジットカードの更新も非常に面倒です。

商売で使ってる場合は、プライベート用と事業用の使い分けも必須。

なんか有った時にも補償効かないと・・・一瞬で詰みます。

→ビジネスカード(法人カード)を使うべき理由。個人向けクレジットカードとの違い。

クラウド会計と連動すれば、全カードの未確定明細も一括管理もできますので、

不正利用対策だけでなく、キャッシュフローの管理にも便利です。

→個人事業主におすすめクラウド会計ソフト。freee、マネーフォワードクラウド確定申告、やよいの青色申告オンラインの比較。

勘違いしては行けないのが、

クレジットカードは危険では無く、むしろ安全だということ。

支出も明確になり、個人の信用情報も積み重なる。

不正利用被害では、信用情報への悪影響も有りませんでしたから。

→クレジットカードの審査基準と信用情報の関係。CIC信用情報開示請求をして気づいたこと。

クレジットカードは当たり前に使えるわけでは無いということ。

使えなくなると、ホント困ります。

作れるうちに作って、なるべくなら使っておいた方が良いです。

コメント

コメント一覧 (12件)

はじめまして。

いきなりのぶしつけなお願いですが・・・

セキュリティがしっかりした会社を、公の場で紹介するのはまずいのかもしれませんが、近々海外でも使いやすいカードを作りなおさねばならず、過去に手痛い目に合った関係上、セキュリティがしっかりした会社を探しています。

差支えなければ、教えていただけると大変ありがたいです。

(現在所有しているのは、国内でも結構使い勝手の悪いJブランドのみです)

昨年、痛い目にあったため、軒並み解約してしまいまして(笑)

ダイナースは対応が悪かったです。

ネットショッピングの場合、番号登用による本人成りすましによる不正利用被害は日常茶飯事と聞きます。このような場合、不正利用を許した店舗は、本人確認の責務を怠ったということで、この業界ルールではクレジットカード会社が店舗からの売上請求を拒否するわけですね。(チャージバック)。これを唯一防ぐ手段は、今のところ店舗は3Dセキュアの本人認証サービスを導入するしかありません。店舗が3Dセキュアを導入すると本人認証を試みた証跡がカード会社側にも伝わり、本人確認の責務が店舗からカード会社側に転換されます。(ライアビリティシフト)。最近は3Dセキュアのパスワードがフィッシングされている事実もあり、さらなる対策が必要とされています。近く3Dセキュアのバージョンが上がり、ワンタイムパスワード、デバイス認証などが標準仕様として策定されるようです。

不正利用を恐れてネットでクレジットカードを使いたくないと考える人は多く、社会インフラとして早期に整備されることで、安心、安全なキャッシュレス社会が実現されることを望みます。

最近、周りの人も不正利用にあってる人が多く、大きな社会問題ですよね。

被害のケースでよく聞くのはネット。

私も過去2回ほど不正利用を経験してます。

いづれも、自身のカード管理に問題なし、ということで金銭的な被害はありませんでしたが、クレジットカードがしばらく使えない、

切替の手間はかかるし、電機、ガス、水道、電話、マンション管理費etcの再登録には相当の労力と時間が・・・。

一時はもうクレカ持ちたく無いな~と。

世の中便利になっていくのはいいけど、セキュリティがついてこなければ犯罪者の温床、社会のロス・無駄です。

せめて3Dセキュアくらいは入れないとね~、今時、サイトのアカウント乗っ取りは日常茶飯事、乗っ取られて、登録してあるクレジットカード使ってワンクリックで決済ですからね~。

ま、利用するお店選びも重要ってことですね。

クレジットカードは券面にお買い物に必要な情報は全て記載されてますから。

クレジットカード情報はそもそも漏洩しているもの、利用明細はしっかり確認し、覚えの無い履歴があれば、クレジットカード会社へ早期申告ですね。

クレジットカードの不正利用による金銭的被害は、基本的には店舗が負います。

これは、店舗がクレジットカードを取り扱う加盟店契約において、カード利用者の本人確認をおこなう責務は店舗にある、としているから。

不正利用があれば、それは店舗が本人確認の責務を怠ったことになり、クレジットカード会社は店舗からの売上請求を拒否します。

チャージバックですね。

このチャージバックリスクを店舗が回避するには、3Dセキュアと呼ばれる本人確認の仕組みを導入するしかありません。

店舗が3Dセキュアを導入すると、本人確認の責務はカード会社側に倒れます。これライアビリティシフトっていいますね。

この場合、金銭的被害はカード会社が負います。

いづれの不正利用も利用者に金銭的被害が及ぶことはありませんが、不正利用の申告が遅れるとアウトです。

不正利用のカードは事故カードとして停止、切替手続きとなるので、事故カードを登録しているサイトでの登録変更が大変面倒ですが、しっかり後フォローですね。

セキュリティの甘い店舗、社会的ロスを生む、迷惑会社といえます。

カード利用明細到着後、即確認すると覚えのない請求があり即刻AMEXに電話しました。カード利用を停止しましたが、私の責任において請求を取り下げるようにと企業のホームページを告げられました。メールや電話で問い合わせましたが先方からはなしのつぶてです。

そもそもですが不正利用された本人が利用していないことの証明をしなければならないものですか?

不正利用は保険でカバーされないのでしょうか?

カード利用を止めたくなりました。個人が犠牲になるシステムではキャッシュレス社会は閉ざされてますね

見に覚えが無い請求とのことですが、

こちらはカード決済(ショッピング利用)の不正利用となりますでしょうか?

暗証番号が必要なキャッシング利用の場合は、また話が違いますので。

私の場合、カード決済の不正利用で自ら請求元に連絡したことは有りません。

カード決済で不正利用された場合は、カード会社で調査となり、

利用していないなら全額返金となるかと思います。

ちなみに、海外ATMを利用した海外キャッシングでの不正利用の場合は、

請求元の銀行に取り下げ要求をしたことがあります。

こちらもカード会社での調査は可能ですが、

ATM利用は暗証番号入力も前提なので、より証明が難しくなるようです。

※参考→海外ATM利用トラブル。海外キャッシングの不正請求被害の調査と返金までの流れ。 | とりあえずバンクーバー。

「店舗が3Dセキュアを導入すると、本人確認の責務はカード会社側に倒れ、金銭的被害はカード会社が負う事になるが、

いづれの不正利用も利用者に金銭的被害が及ぶことは無い。」

との事ですが、

3Dセキュア等の本人認証を通過している場合、本人による利用とみなされ、補償されないのではないでしょうか?

具体的に言うと、au PAY カードのサイト説明には、本人認証を通過した不正利用は補償対象外と記載されています。

本人認証を含む、暗証番号を入力された不正利用は、

基本的に補償対象外と思った方が良いと思われます。

不正利用を証明するのも難しいですからね。

実は私、4ヶ月程前に、デビッドカードの不正利用被害に遭いました。

カード会社(銀行)によると、3Dセキュアを通過しているとの事。

ただ、誰が見ても怪しいと思う利用方法でした。

数時間の内に某有名テーマパークサイトにて4~5万円の買い物を11回(総額約50万円) という、

刑事さんも明細を見て即、「なんだこりゃ!?」と言う程の、明らかな不正利用でした。

その為かどうか分かりませんが、一応、全額補償されました。カード再発行手数料も無料で。

それにしても、カード情報と3Dセキュアのパスワードが同時に漏れるって、何でなのでしょうか?

3Dセキュアでも不正利用されるとは…

それと、こんな明らかに不自然な(怪しい)取引が何で承認されたのか?

電話による確認等、本人への確認(本当に本人による買い物なのかの確認)が無かったのか疑問です。

3Dセキュア利用取引だと、怪しい取引でも弾かれないという事なのでしょうかね?

だとすると、3Dセキュアには大きな欠点があるとなるかと思います。

3Dセキュア通過しているのだから本人に違いないと、逆に怪しい取引でも不正利用感知システムを通過してしまい、被害額も無尽蔵に増えかねない、恐ろしい欠点が…

それとも、デビッドカードって、不正利用対策が甘いのでしょうか?

また、デビッドカードのデメリットも思い知らされました。

デビッドカードなので、不正利用の時点で、自分の口座の残高から即時引き落としされ、リアルに残高がなくなるという。

万が一、この銀行だけを使っていて、残高分くらい不正利用された場合、全財産が即無くなる訳ですからね。最悪、明日からの生活費に困りかねません。

具体的な情報ありがとうございます!

>>カード会社(銀行)によると、3Dセキュアを通過しているとの事。

3Dセキュアを通過しても、警察捜査で補償の対象になったりするのですね。

銀行の不正引き出しと同じような流れといった感じでしょうか。

>>電話による確認等、本人への確認(本当に本人による買い物なのかの確認)が無かったのか疑問です。

限度額まで使えないと困る私みたいな人間も居るわけで、

まぁ、この辺の判断は難しいところだと思います。

そのための限度額設定も有るハズですので。

>>残高分くらい不正利用された場合、全財産が即無くなる訳ですからね。

基本的にデビットカードは、使わない方が良いですね。

クレジットカードのような補償は無いし、有っても補償額が低い。

キャッシュカードで引き出すよりも簡単な分、不正利用もしやすい。

どこでも使えるというわけで、ATMのようなカメラも無いですからね。

>限度額まで使えないと困る私みたいな人間も居るわけで、

まぁ、この辺の判断は難しいところだと思います。

そのための限度額設定も有るハズですので。

いや、ただ、同一金額の高額取引が僅か1時間足らずの間に11回行われているのですですからね。

明細を見ると、同じ店舗名の同一金額の買い物がズラーッと11件並んでいる訳です。

これで、不正利用と検知されないのかなーと正直、思いましたね。

もしかしたら、それを強く主張したのが補償された理由かもしれません。

(やはり、こちらとしたら、既に実際に口座残高が50万も減っている切迫した状況でもあるので)

というのも、警察へは捜査二課という所に相談はしましたが、捜査には至っていないのですよね。

デビッドカードって、気軽に使えると宣伝されていますが、とても気軽に使える代物では無いですよね。

即時引き落としという特性上、不正利用された時点で、実際に自分のお金が無くなる訳ですからね。